今回は、化学業界でも成長分野の一つ、リチウムイオン二次電池(LIB)に関連した隠れ優良企業を取り上げます。

EVシフトの潮流を受けて電池材料は急進しており、化学業界でも注目されています。

今回紹介するのは、そのうちセパレーターを専門に製造する急成長企業です

ダブルスコープ

LIBは従来、スマートフォンやタブレットなど、小型の電池として使用されることが多かったのですが、最近では性能が向上し、電気自動車(EV)や太陽光発電システムの蓄電池にも採用が進み、その需要が急伸しています。

LIBの主要材料は、正極材、負極材、電解液、セパレーターの4種類と言われていますが、今回紹介するのは、そのうちセパレーターを専門に製造する急成長企業です。

その企業とは、ダブル・スコープ株式会社です。

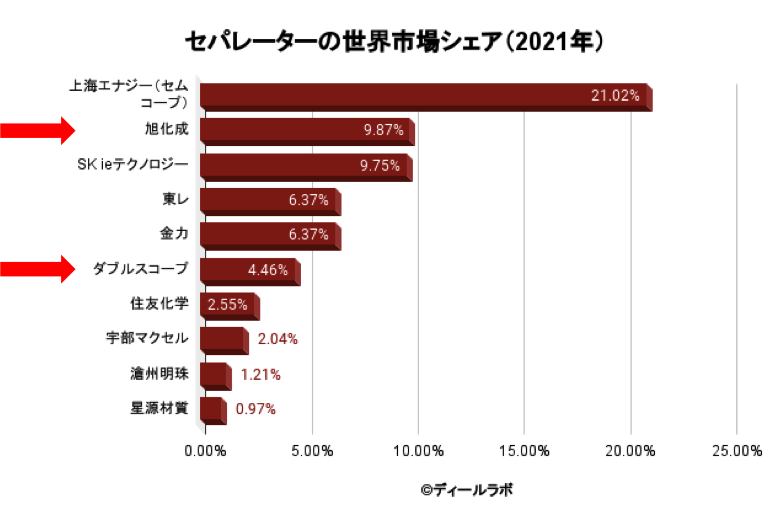

以前の記事で旭化成を取り上げましたが、ダブルスコープは旭化成のセパレーター事業と競合関係にありますね。

昨年、株価が大きく乱高下し投資界隈で少し話題になりましたので、個人投資家の皆様の中にはご存じの方もいらっしゃるかもしれませんね。

今回は、その株価の乱高下の要因や、今後の株価の見通しも含めて紹介していきます。

企業概要

ダブルスコープは、スマホや太陽光発電システムなど民生用電池向けと、EVや電動バイクなど車載用電池向けにセパレーターを製造しています。

製造は韓国に所在する子会社WSKとWCPで行っており、前者が民生用、後者が車載用のセパレーターを製造しています。

背景については後述しますが、日本本社の従業員9名に対し、韓国の子会社の従業員は1381名と、実質的には韓国企業ですね。

2022年度は売上高451億円、営業利益は78億円となっています。

売上高の内訳は、民生用227億円、車載用223億円とほぼ半々、売上の94.2%が韓国のサムスンSDI向けです。

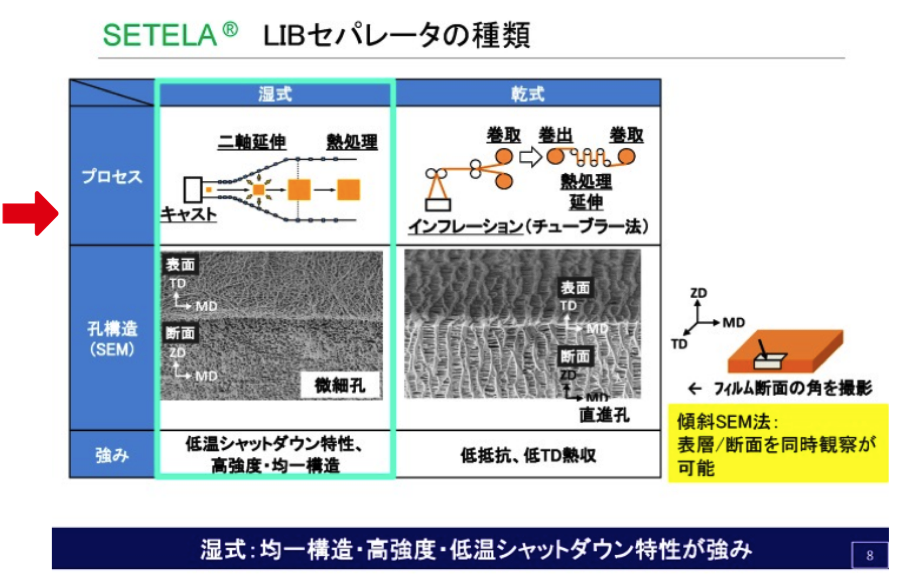

そのため使用されるのは高水準な安全性能が求められる湿式のセパレーターで、中国勢の得意とする乾式とは異なります。

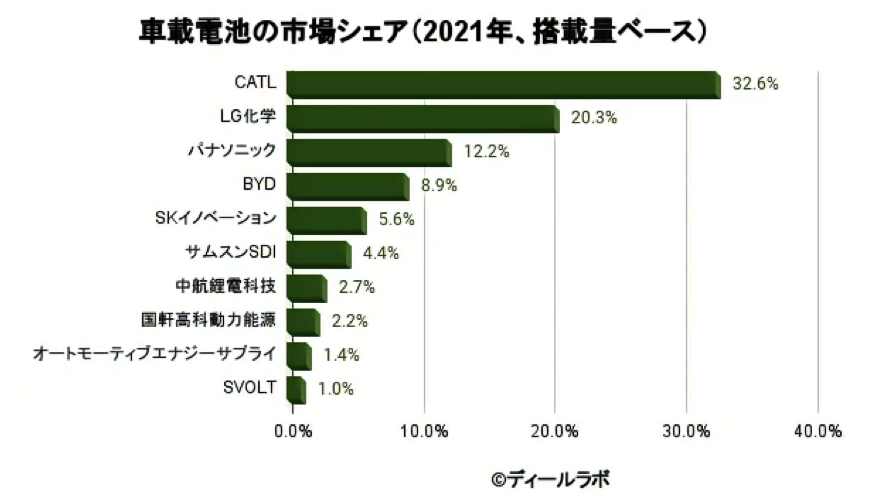

ちなみに、2021年のサムスンSDIの車載電池の世界シェアは4.4%程度で、2022年もシェアは横ばいだったとみられますが、市場拡大が続いているので、販売量自体は大きく伸び、サムスンSDIの業績は堅調、今後の先行き見通しも良好なものと思われます。

沿革

ダブルスコープは崔元根社長が2005年に設立した比較的若い企業です。

電子工学専攻の崔社長は、1990年に大学を卒業後、韓国の大手電機メーカー、サムスン電子に就職しますが、液晶ディスプレイ事業に携わる中で、テレビなどに使用されるフィルムに将来性を見出しました。

そこで、一念発起しサムスン電子を退社、友人の技術者とともにセパレーターの製造技術の開発に成功します。

しかし、当初、韓国メーカーにはその技術力が理解されず、見向きもされない状況が続きます。

そこで崔社長は、高機能フィルムで最先端の技術を持つ日本なら認められると考え、あえて日本で勝負することにしたのです。

そのため、韓国に製造拠点を置きながら、本社を日本に置くダブル・スコープ株式会社を設立することとなったのです。

チャレンジ精神とバイタリティ溢れる、まさにベンチャー社長ですね。

設立してしばらくは、中国企業にセパレーターを供給し、着実に実績を積み上げます。

実績を積むことで、徐々にLG化学や東北村田製作所といった大手どころと取引ができるようになり、2019年頃からは、現在の主力取引先であり社長にとって古巣のサムスングループに認められ、取引を急拡大しました。

創業わずか15年で韓国の超大手メーカー相手に450億円を売り上げる企業を作った手腕は、目を見張るものがありますね。

業績推移

業績の推移を見ていきましょう。

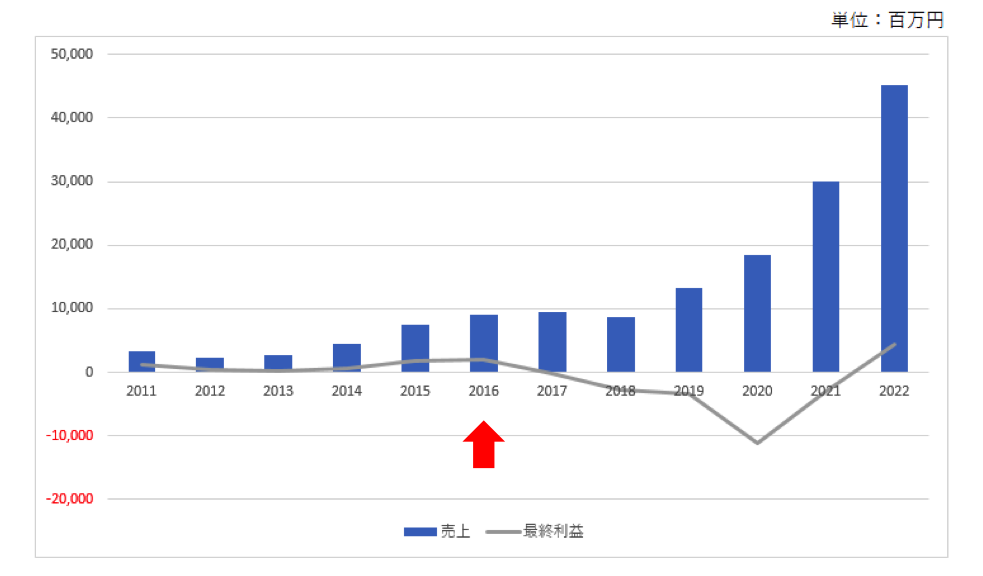

2011年に東証マザーズに上場しますが、当時はスマホが世の中に普及し始めた時期です。

スマホの普及とともに需要は急増し、2016年には売上高が90億円に達しました。

この時の営業利益は23.7億円で、営業利益率は26.3%とメーカーとは思えない高利益率をたたき出しています。

この当時は中国企業との取引がメインでしたが、次第に韓国企業から声がかかるようになり、さらにEV向けの需要増が見込まれたことから、2017年以降は事業を急転回させます。

さらにEV向けの需要増が見込まれたことから、2017年以降は事業を急転回させます。

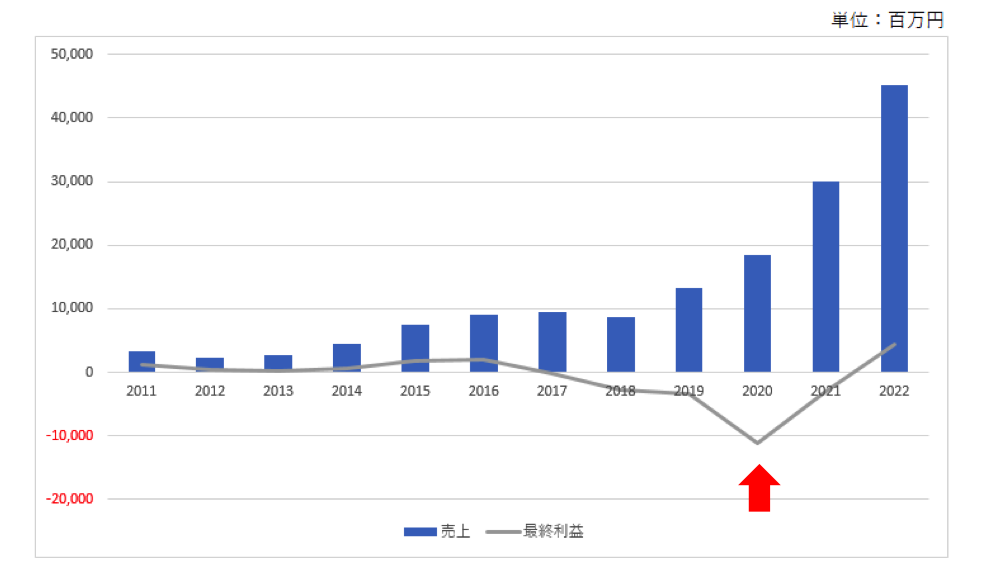

2018年から20年まで、28億、35億そして111億という驚異的な赤字を出しながら、EVシフトの波に備えたのです。

EV向けはスマホ向けの何倍ものセパレーターが使用されるため、業績の拡大につながると考えてのことですが、創業社長らしい、大胆にリスクをとった経営判断ですね。

その甲斐もあって、2022年には大幅な黒字化を達成し、現在に至ります。

強み

ここまで略歴を見てきましたが、ベンチャーながら大手企業を相手に急成長してきた「強み」は何なのでしょうか。

これはひとえに、生産効率にあると言えるでしょう。

EVなどに使用される電池は、当然、発火などの事故を防ぐために高い品質が求められます。

ダブルスコープは湿式のセパレーターを手掛ける。

リチウムイオン二次電池用セパレーターの開発動向(東レ)

また、1度の充電での航続距離の長さや、長期間に渡って使用できる耐久性も求められます。

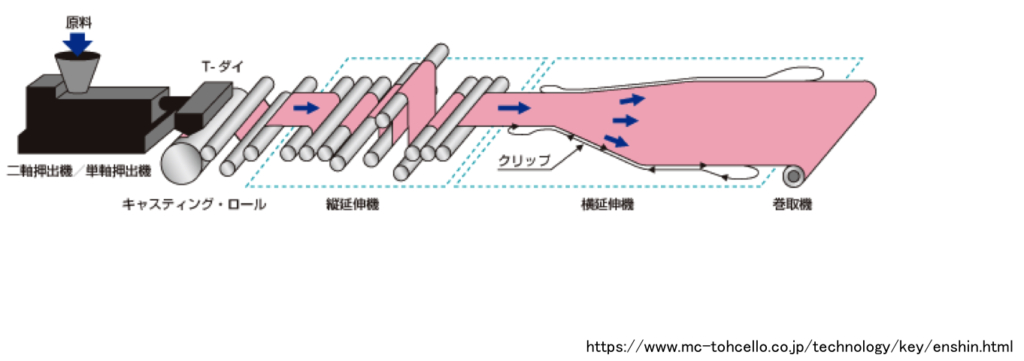

そのようなハイエンドの湿式フィルムの製造では、通常、延伸工程で「同時二軸延伸法」という方式が採用されます。

これは、ポリオレフィン製シートを、縦方向と横方向、同時に延伸する方式で、厚みムラなどが生じにくい方法と言われます。

一方で、ダブルスコープは「逐次二軸延伸法」という方式を採用しています。

こちらは、フィルムをまず縦方向に、続いて横方向に、と順番に延伸する方式です。

この方法は「同時二軸延伸法」と比較して一度に3倍程度長く伸ばせるなど効率的ですが、厚みムラが出やすいとされます。

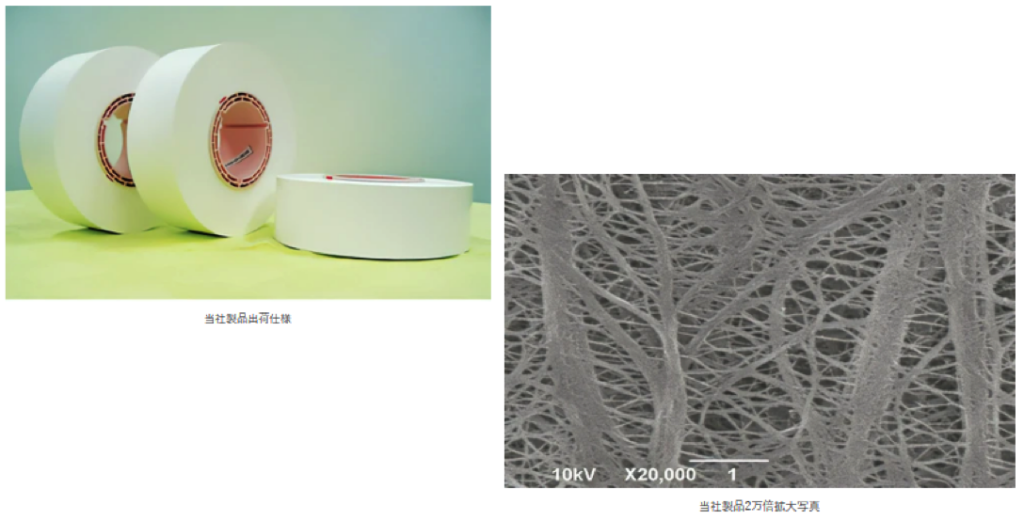

ダブルスコープは、原料の配合や混錬方法に関する独自技術を開発し、「逐次二軸延伸法」を採用しながらも、厚みムラのない高品質なセパレーターを製造することに成功したのです。

他にも製造設備の独自改造など、生産性へのこだわりは強く、それにより高品質かつ安価を実現し、高い競争力を誇るのです。

実際、旭化成や東レなどの競合他社が、足元でセパレーター事業で苦戦している中、ダブルスコープは成長を続けていることからも、競争力の高さがうかがえます。

株価推移

株価の推移を見ていきましょう。

スマホ向けが好調な2016年に株価はピークをつけたものの、その後は赤字決算が続いたこともあり、低迷しました。

この赤字の期間で、銀行からの借入時の条件に違反し、銀行が即時返済を求めれば倒産という状況まで追い込まれます。

資金繰りのため増資を複数回行ったことで株の価値が希薄化し、株価は一時262円と、ピークの10分の1以下まで落ち込みます。

しかし、2022年になってEVシフトの波に乗った売上急増に伴い利益の黒字化が図られると、これまでの評価が一変したうえ、9月に子会社WCPの韓国での上場が決定し、巨額の資金調達で財務状況が劇的に回復すると考えられ、これまでの凋落ぶりの反動や、今後の期待感が先行して投機的な値動きとなり、一時3000円を超えるまでに株価は急騰。

しかし、WCP上場による調達金額が決定すると、材料の出尽くしから株価が大幅下落してしまったのです。

その後、投機的な動きはなくなったものの、株価は徐々に下落、2023年5月現在、1100円前後で推移している状況です。

最近、株価が低迷している理由については後ほど解説します。

将来の見通し

それでは、今後の株価の先行きを占う、将来の業績見通しを確認していきましょう。

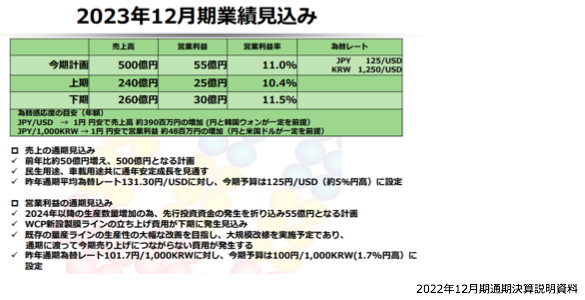

まずは、2023年の業績予想です。

売上は生産効率のさらなる向上などを通して、安定的に販売量を増やすことで増収とする計画ですが、為替を保守的にみていることに加え、2024年稼働のハンガリー工場等にかかる先行投資で減益の見込みになっています。

そうなると2024年以降の計画が気になるところですが、ダブルスコープは中期経営計画を策定していません。

「需要がありすぎて、計画が立てられない」という何とも贅沢な理由からです。

実際、得意先のサムスンSDIは電池工場を急ピッチで新設・増設していますが、その規模などの動向がはっきりしないと、そこに追随する戦略をとるダブルスコープの生産見通しも確定しないと思われます。

特に米国のIRA法をきっかけに、サムスンSDIが、GM向けの電池工場を米国に計画中との報道がなされ、ダブルスコープもこれに追随して米国工場を建設するかどうかは中期経営計画にも大きくかかわります。

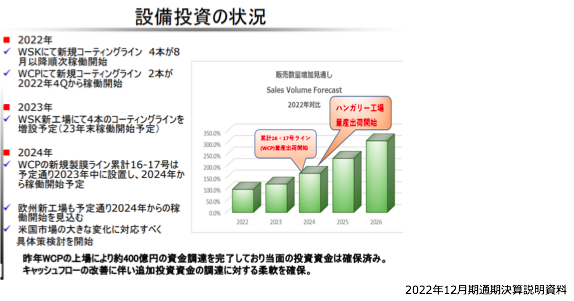

そのため、不確定情報も多いですが、ひとまず確定している設備投資予定を見てみると、2023年はWSKのコーティングライン、2024年はWCPの製膜ラインおよびハンガリー新工場の稼働が計画され、これらの計画の実現で、2026年の販売数量は2022年比3倍になると公表されています。

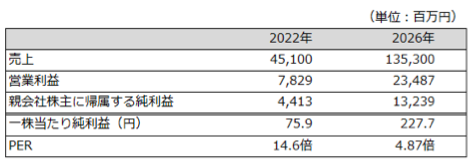

単純に業績を3倍すると、売上高は1353億円、営業利益は234億円であり、スケールメリットなどを考慮すると少なくとも利益はそれ以上になるものと予想されます。

ちなみに、その業績数値を前提に、PERが化学業界の平均的な10倍と仮定すると株価は2277円、市場全体の平均程度の15倍になると仮定すると株価は3415円と計算されます。

それにもかかわらず、現在の株価がそれと比較して割安なのは、計画の実現可能性が割り引かれて評価されていることに加え、新工場建設のためにさらなる増資があるのではないか、という警戒感もあると思われます。

それだけではなく、競合との競争激化による利益率の低下や技術の陳腐化など、利益が想定よりも下振れる要因となる様々なリスクが織り込まれているものと思われます。

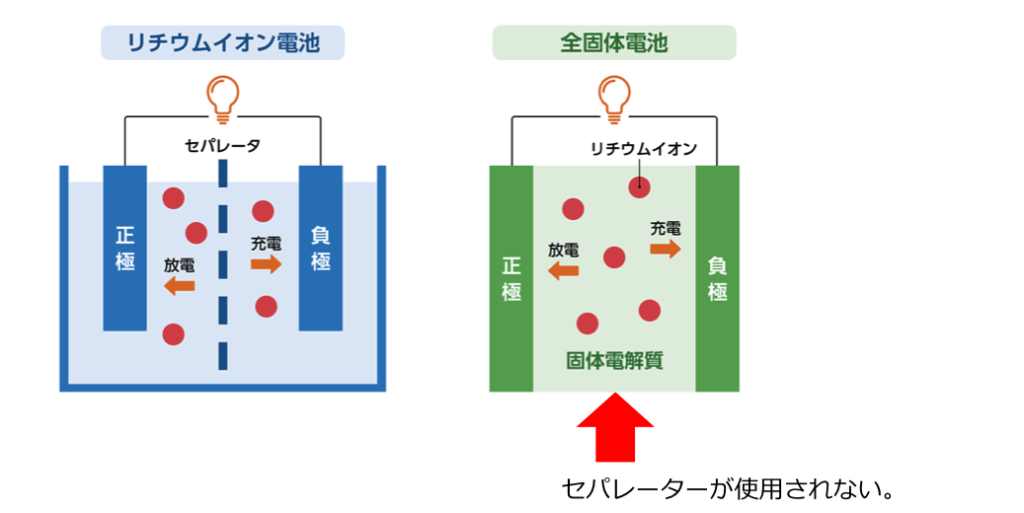

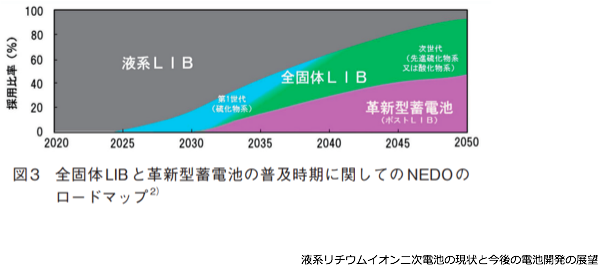

特に、全固体電池のような次世代電池が台頭した場合は、セパレーター需要は大幅に低下すると考えられます。

これについて、ダブルスコープ側からの見解はないですが、全固体電池が現在のLIBの航続距離や製造コストに追いつくには相応の期間を要すると言われており、新工場など、現在行っている設備投資の回収期間である10年程度の間に全個体電池が主流にはならないと思われます。

もちろん、技術は日進月歩で進化していますので、20年も経てば液系LIBが使用されなくなる可能性もあるものの、もともと崔社長は様々な分野・用途に使用可能なフィルムの魅力を感じて創業していますので、もともと崔社長は様々な分野・用途に使用可能なフィルムの魅力を感じて創業していますので、

その一つが、イオン交換膜事業であり、2024年からは世界的な製鉄企業である韓国ポスコ社にイオン交換膜を提供することが決まっています。

これはリチウムの精製に使用されるフィルムであり、初年度は33億円程度の規模のビジネスになるようです。

その後の成長性は分かりかねますが、様々な鉱物の精製に応用可能とのことであれば市場も大きく、期待もできそうです。

結び

野心的な社長のもとで大胆に成長を続けるベンチャー企業、ダブルスコープ。

セパレーター専業であり、株式投資を行うにあたってはややリスクもある企業ですが、その分、業績の変動、ひいては株価の変動も大きいです。

さまざまなリスク要素を社長の手腕で解消しつつ、設備投資が順調に推移し業績を伸ばすことができれば、今後の株価の大幅な上昇も期待できるのではないでしょうか。