今回は2023年3月期の連結最終損益が、1050億円の赤字見通しとなった旭化成についてです。

実に20年ぶりの赤字となりますが、その将来性はどうなっているのでしょうか。

旭化成とは

まず旭化成の概要についてです。

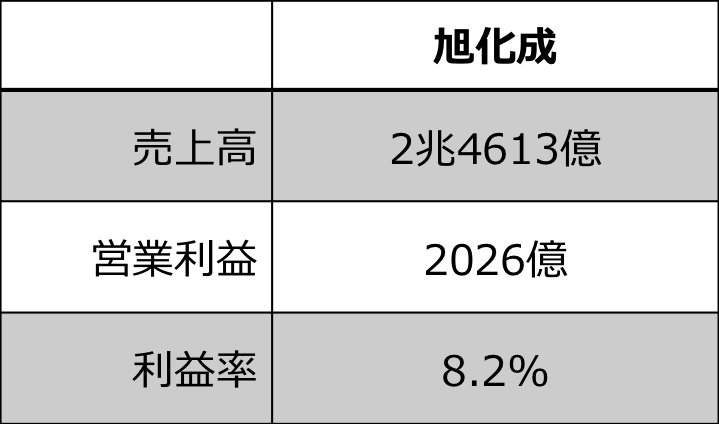

旭化成といえばサランラップやヘーベルハウスでもおなじみの総合化学メーカーであり、2022年3月期の業績は売上高2兆4613億円と、化学業界では2位グループの規模感となります。

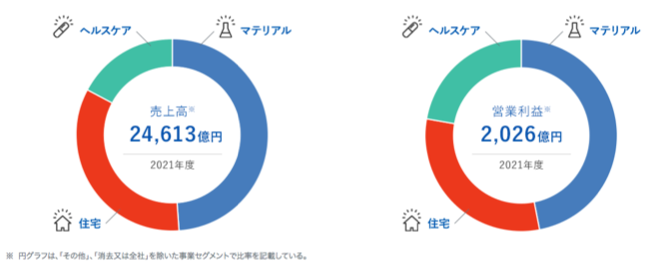

その特徴は他に類を見ない多角経営で、住宅やヘルスケア、電子材料など多角化した事業ポートフォリオにあります。

セグメント別に業績をみてもマテリアル、住宅、ヘルスケアの3領域がバランス良く稼いでいることが分かり、

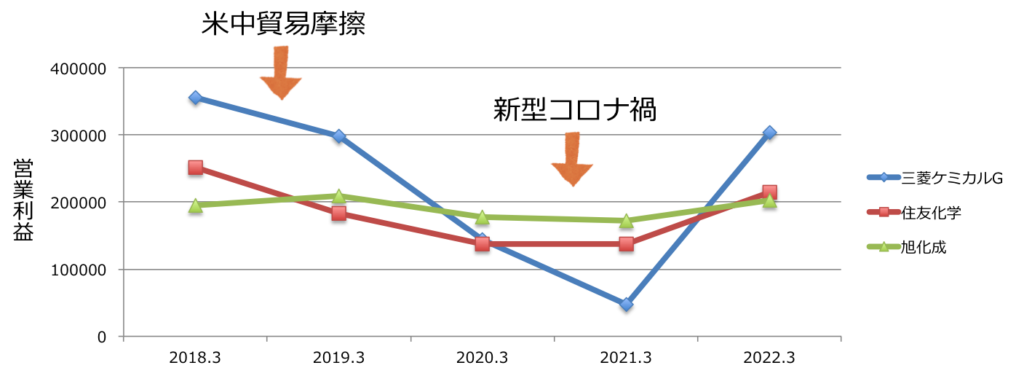

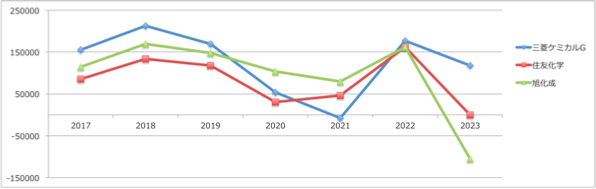

実際にここ数年の営業利益の推移を、同じ総合化学の三菱ケミカルG、住友化学らと比較してみると、米中貿易摩擦やコロナ禍など不安定な情勢下においても緑で示した旭化成は比較的安定した業績を維持しています。

このように旭化成の強みは多角化されたポートフォリオから生み出される安定性にあり、これは過去の成功体験やしがらみにとらわれず挑戦してきたアニマルスピリットから築き上げられたものなのです。

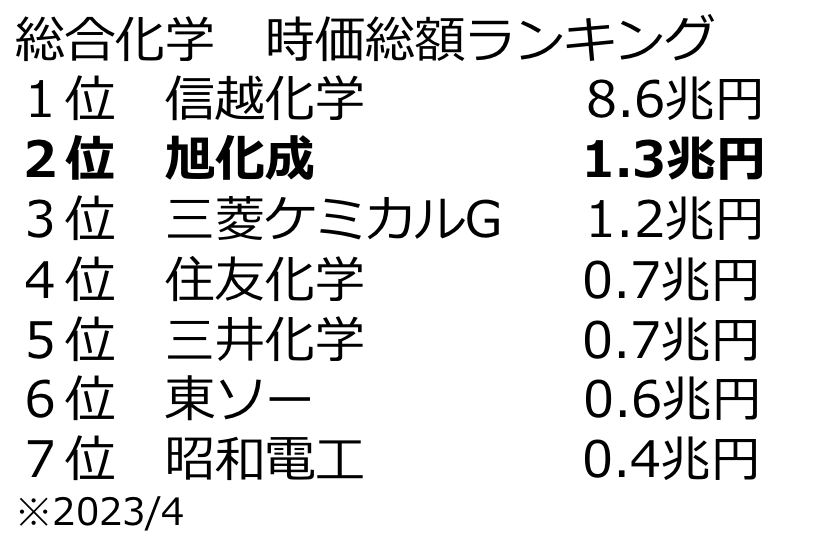

先ほども述べたように売上高は2.4兆円と総合化学メーカーの中では、三菱ケミカルG、住友化学に次ぐ3位ですが、時価総額では2社を抜いて2位につけており、市場からの評価が高くなっていることがわかります。

2022年度は原燃料高や世界経済の減速で、化学業界も厳しい経営環境を強いられていますが、そのような向かい風においても旭化成は持ち前の安定感で堅調に推移してくれると

めちゃくちゃ赤字なっとるー!

旭化成に一体なにがあったのでしょうか。

赤字となった理由

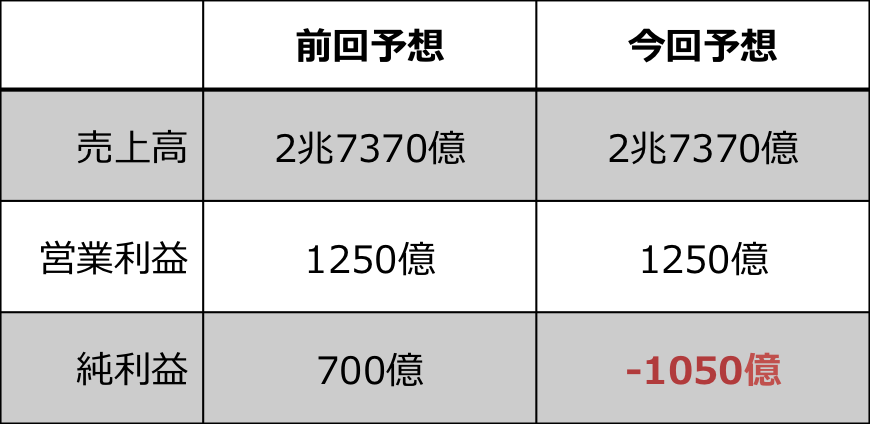

先月旭化成は2023年3月期の最終損益予想を修正、1050億円の赤字見通しとしているのです。

その詳細がこちらで、売上高や営業利益は従来予想から据え置いているものの、純利益項目では従来の700億円の黒字から一転して20年ぶりの最終赤字予想、赤字額は過去最大となります。

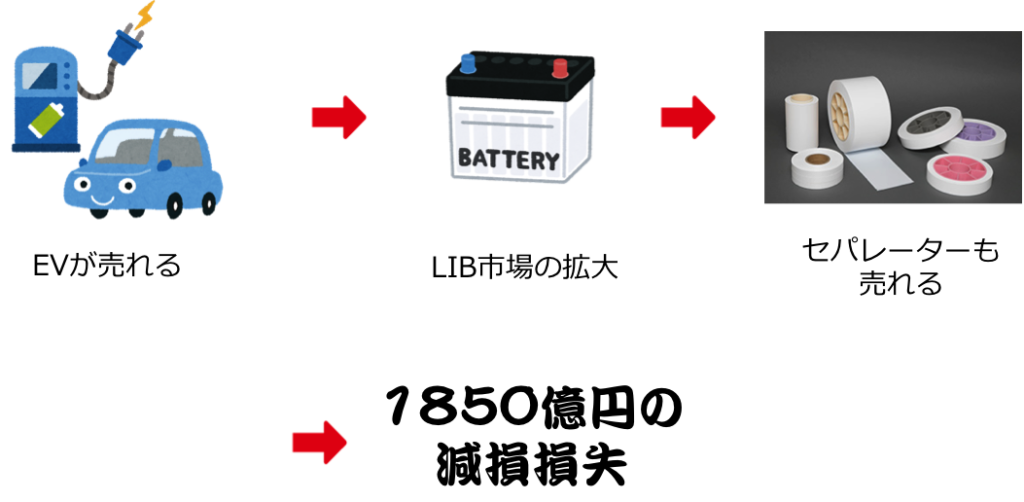

一体どうして赤字予想となってしまったのか、その要因は米国電池用セパレーター事業で計上した1850億円の減損損失となります。

まず電池用セパレーターとは何かという話ですが、これは旭化成の主力製品の一つとなります。

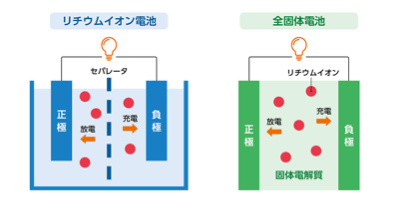

電池用セパレーターは電池の正極と負極の間に挿入され、絶縁やショートによる異常発熱を防ぐ役割を担うもので、リチウムイオン二次電池(LIB)をはじめ、電池に欠かせない材料となります。

旭化成はLIBの開発でノーベル賞を受賞した吉野彰さんを名誉フェローに擁しており、40年以上にもなるLIBの研究から培った技術力や顧客との関係性を強みに、ノートPCなどに使われる民生向けを主力にセパレーターでなんと世界シェア2位を誇っているのです。

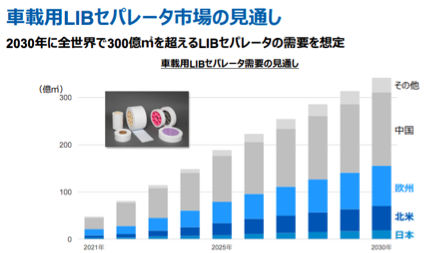

近年は脱炭素の潮流を受けたEVシフトが進行しており、バッテリーとして搭載されるLIBの市場も拡大、当然電池用セパレーターも高い成長性が予想され、旭化成の成長を担う製品の一つとして期待されているのです。

ここまで聞くと、旭化成の主力製品であるセパレーター事業にとって追い風が吹いている状況なのですが、なぜ急にセパレーター事業で1850億円もの特別損失を計上したのでしょうか。

これには2015年に2600億円をかけて買収した、米国のポリポア社が大きく関係しています。

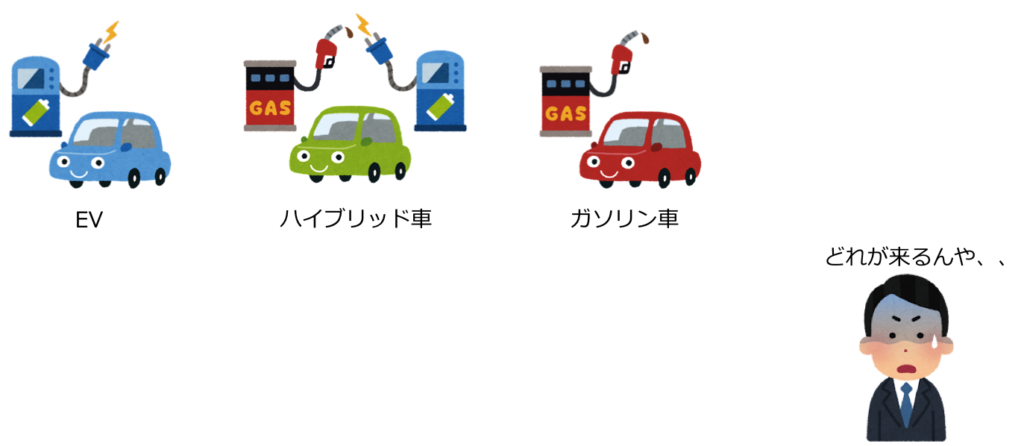

2015年当時、旭化成も環境対応車の市場成長を見込んでいたのですが、EV、ハイブリッド車、ガソリン車などどのようなタイプが環境対応車の主流となるかは未知数といった状況でした。

それに合わせて、車載用LIBがどのような電池となるのかも不透明だったのですが、実は電池の種類によっては、旭化成のセパレーターは使われない可能性があったのです。

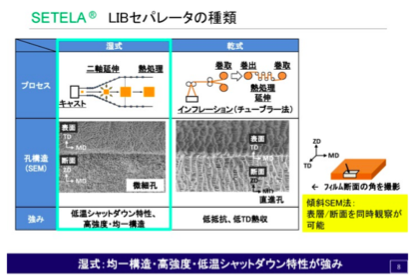

旭化成が強みとするセパレーターは湿式タイプと呼ばれ、PCといった民生向けではトップクラスの実績がありましたが、その当時、車載電池向けで実績があったのは乾式セパレーターと呼ばれるものでした。

したがって本命となる環境対応車の種類によっては、LIB市場が拡大しても旭化成のセパレーターが伸びない事態も想定され、環境対応車の時代がきても、旭化成が市場拡大に追随できるかは不確実性が高かったのです。

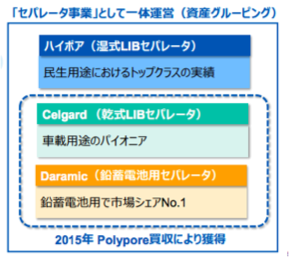

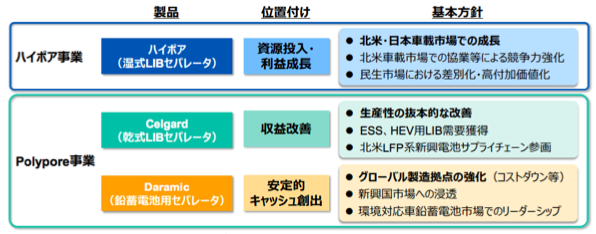

そこで旭化成はポリポア社の持つ乾式セパレータ、さらには鉛蓄電池用セパレーターを取り込むことで、より広範な製品と市場チャネルにより市場動向と技術課題への対応を図ろうとしていたのです。

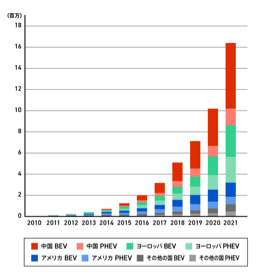

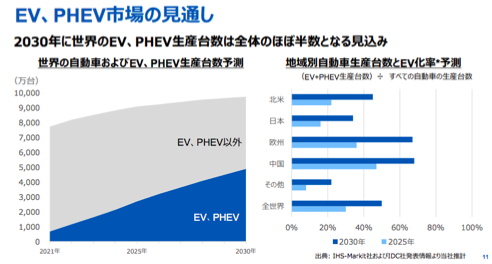

そして2023年現在、政府による支援策を背景に中国、米国、欧州などでEVが拡大、世界のEVシフトが明確となり、環境対応車の本命はEVとの見方が強まってきました。

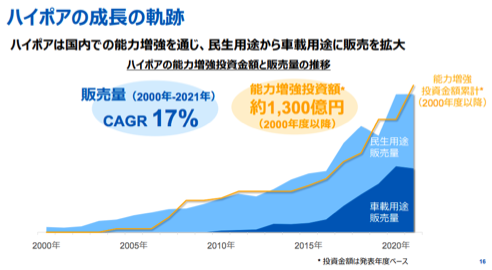

車載用電池も、航続距離の長い「三元系」のLIBが主流となり、伴ってセパレーターは湿式タイプが適していることも分かり、旭化成も主力の湿式セパレーター「ハイポア」の生産能力を増強、市場の成長を捉え成長を続けてきました。

対して買収したポリポア社の乾式は車載用途で需要が低迷、鉛蓄電池用も原料高で収益が伸び悩むなど業績不振が続き、当初見込んでいた収益性を得られなくなったため、今回の1850億円の特別損失につながるわけです。

各セパレーターの立ち位置が明確になってきたいま、旭化成はセパレーター事業を一体運営から独立運営に切り替えており、事業の機動力を上げ、湿式は成長戦略の実行、乾式と鉛蓄電池向けは収益改善策の対応等を急ぐ狙いのようですね。

このように、端的にいうと市場を見誤ったため買い損になり、赤字を計上したという流れにはなるものの、今回は帳簿上の損失であるため、急に現金がなくなったわけでも経常利益が赤字でもなく、また減損損失は一時的な赤字要因となりますが、中長期的には償却負担が軽くなって利益が出やすくなります。

今回の減損損失で膿を出し切ったと考えることもできるわけなので、ここからは旭化成のセパレーター事業の将来性を見定めていきたいと思うのですが、これもまた判断が難しい状況ではあります。

やはり市場成長の確度は高いものの、懸念点が二つ挙げられるのです。

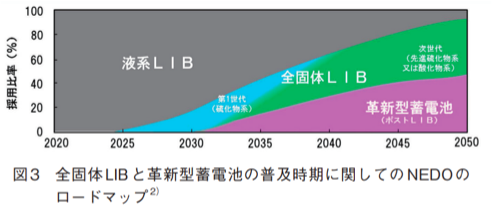

一つ目は全固体電池をはじめとする次世代電池の登場です。

従来のLIBで用いる液系の電解質を固体に代えることで、液系LIBに比べて安全性が向上するとされているのですが、全固体電池では従来のセパレーターを用いないという特徴があります。

とは言え、全固体電池の普及には時間がかかるため、短期的にどうという問題ではなく、超長期的にみればそういう話もあるよね、くらいの印象でしょうか。

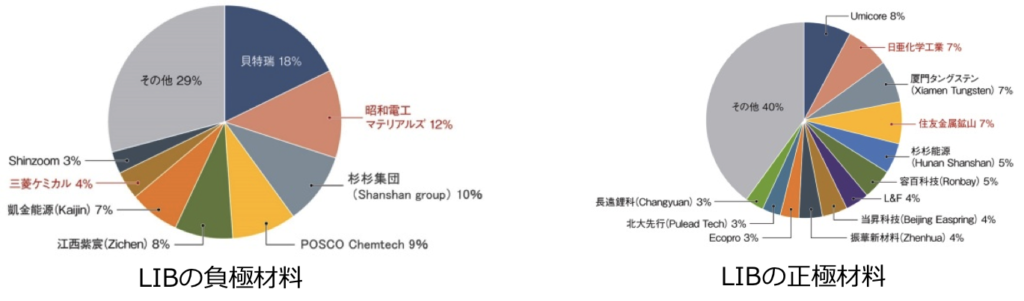

対して二つ目、これは足元の課題となるのですが、中国メーカーの動向です。

中国では政府の補助金政策を受け急拡大するEV市場を背景に、中国LIB材料メーカーも大規模な増強によりシェアを伸ばしており、対して日本勢のLIB材料のシェアは切り下がっている状況なのです。

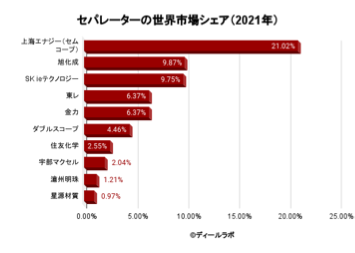

セパレーターに関しても、コストパフォーマンスに優れる上海エナジーが車載市場を席巻しており、旭化成もセパレーターメーカーの首位を転落しています。

加えて中国勢の価格攻勢で車載用セパレーターの価格も下落、数量は増えるものの、収益貢献が低下していくと考えられます。

政府の補助金政策は終了したものの、中国勢は今後もLIB材料の増産投資を継続すると見られますので、日本勢は勝てる市場に力を注ぐ、戦略の重要性が高まっていると言えるのです。

では旭化成のセパレーター事業の戦略はどうなっているのでしょうか。

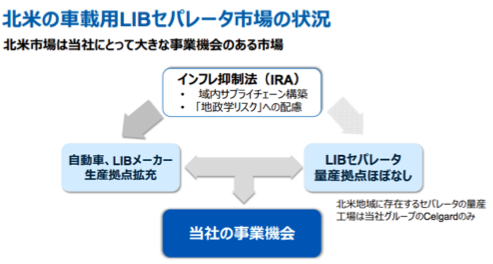

旭化成はセパレーターについて高付加価値品の湿式に絞る考えを示しており、そこでターゲットとしているのが北米市場となります。

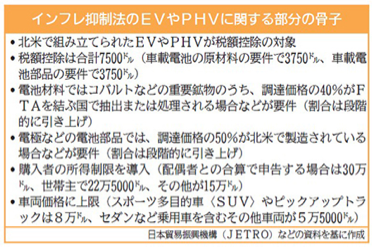

米国では昨年8月にIRA法が成立し、米国で組み立てられたEVやPHEVにて税額控除が受けられるのですが、これは地政学リスクの高まりから生産を囲い込む、米国による’’実質的な中国外し’’とも言われています。

そして旭化成はここに事業機会があると見ているのです。

北米には湿式セパレーターの量産工場はなく、昨今の国内サプライチェーン構築を目指すアメリカでの流れから、電池メーカーが現地の供給先を探している状況のようです。

旭化成も現在は滋賀と宮崎などで湿式セパレーターを生産していますが、今後北米への進出を検討しており、米国で存在感を強め、30〜40%のシェア獲得を目指しているのです。

また北米であれば子会社ポリポアの余剰資産活用も候補となりスピード感も出せるほか、旭化成の得意とする高付加価値なセパレーターとも相性が良いと予想されるのです。

加えて電池の性能はセパレーターのほか、正極、負極材といった材料の擦り合わせで決定するため、工藤社長は「北米に出ていくことで、顧客と一緒になって勝ち残る戦略だ」としています。

このように消費地立地によりコストパフォーマンスの向上や材料の擦り合わせによる競争力向上も期待されるため、市場も拡大する北米へ進出するメリットは決して少なくないのではないかと見られます。

一方で目標とする30〜40%のシェアにはこれまた4桁億円の投資が必要とみられ、自前主義にこだわらず、アライアンスも検討しながら23年度の早い時期に意思決定をするとしています。

市場環境が目まぐるしく変わる状況なだけに、収益確保の吟味とスピード感で難しい舵取りが求められていますが、生産委託でリスク低減も図るなど、現実的な成長戦略に期待したいところですね。

旭化成の今後

以上が旭化成セパレーター事業についてでした。

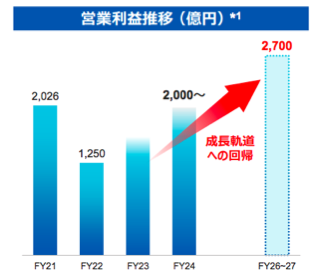

旭化成は足元の業績悪化を受けて、中期経営計画で掲げていた2024年度2700億円の営業利益目標を、2000億円以上へ下方修正しており、当初の目標の2700億円は26〜27年度に先送りしています。

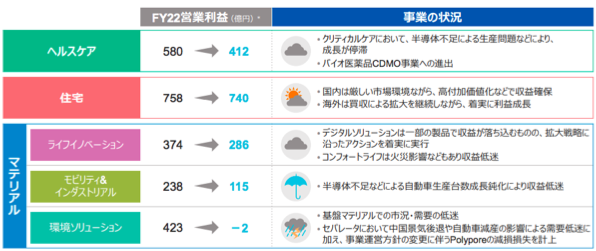

2022年度は旭化成に限らず厳しい経営環境で、多くの化学メーカーが減益を余儀無くされましたが、旭化成はセパレーター以外にも半導体不足でクリティカルケアや自動車関連商材が伸び悩んだほか、石油化学事業のボラティリティも十分に抑制できていない印象となりますね。

今後についてはヘルスケアやデジタルソリューションが成長を牽引、並行して構造転換による体質強化も掲げており、販管費について年間200億円のコスト削減を実施するとしています。

収益の柱に据えるヘルスケアについては、買収により心疾患領域の医療機器やバイオ医薬CDMOなどに投資しており、しばらくはのれんの償却が重荷となりますが、2025年以降の伸びに期待がかかります。

加えて工藤社長は売上高6000億円規模となる石油化学関連事業の構造改革についても、前向きな姿勢を示しており、他社との共同事業化も含め、24年度までに方向性を示したいとしています。

今年は住友化学や三井化学らによる京葉連合も発足しており、石化再編の動きも注視して行きたいですね。

個人的な結論としては、セパレーター事業はまだ判断が難しいものの、長期的には事業整理とヘルスケアなどの収益貢献が期待されるのではないかと思います。

昨今の激変する時代は硬直した企業にはピンチですが、挑戦する企業にとってはチャンスとなり得るため、持ち前のアニマルスピリットで巻き返しに期待したいところですね。