三菱ケミカルHDの石化分離や三井化学の事業再編など、近年は総合化学メーカーの構造改革が進んでいますね。

特に石油化学部門は海外勢力の台頭で事業環境が急速に悪化し、またSDGsの潮流を受けた脱炭素化が強く叫ばれるようになるなど窮地に立たされているのです。

今回は総合化学メーカーの脱石化戦略について解説します。

石油化学部門とは

石化、石化って言うけど、何を扱っているの?

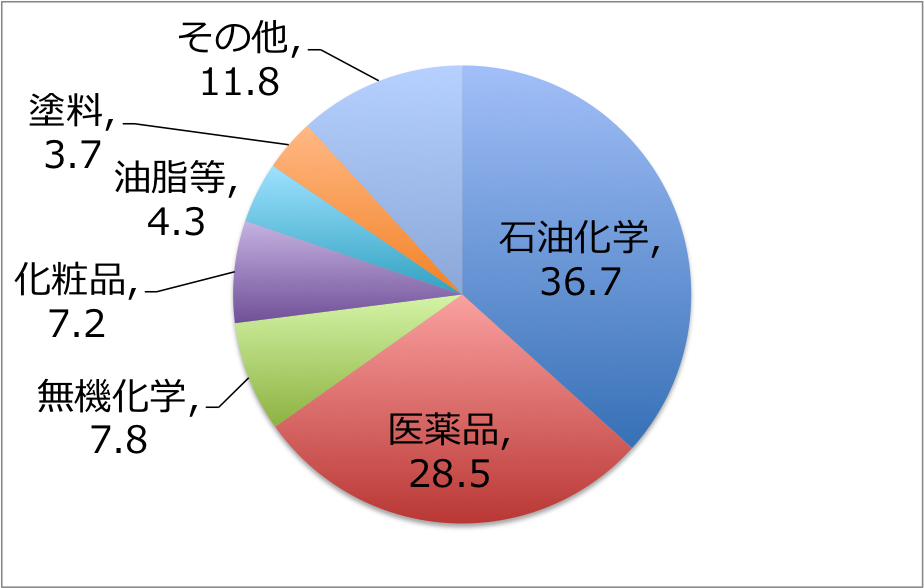

石油化学部門は、名前の通り石油を原料に作られる化学製品を扱っています。

私たちの身の回りにあるプラスチックやゴム、合成繊維なども石油を原料に加工されたものであり、石油化学部門は化学業界でも最も出荷額が多いのです。

そして近年槍玉に挙げられているのが、石油化学部門の中でも最も上流に位置する石油化学プラントです。

石化プラントでは、石油から得られるナフサと呼ばれるガソリンに似た留分を原料に分解・精製することで、エチレンなどの基礎化学品を生成しています。

ナフサを分解・精製する装置をナフサクラッカーやエチレンプラントなどと呼び、ナフサクラッカーで作られたエチレンなどの基礎化学品から、プラスチックなどの様々な誘導品が作られることになります。

このようにナフサクラッカーを有し基礎化学品から誘導品まで手がける化学メーカーを総合化学メーカーといったりもします。

しかし石油化学の大元である石化プラントがなぜ、窮地に立たされているのでしょうか。

石化部門は大逆風

ナフサクラッカーで産出する基礎化学品はどこのメーカーでも基本的に同じ製品となるため、差別化が難しくなります。

このような差別化が難しい製品はコモディティ(汎用品)と呼ばれ、装置さえあれば誰でも作れるため、価格競争に陥りやすいのです。

そして国際情勢に目を向けると、安価な天然ガスを原料とする中東諸国の進出やシェールガス革命による米国でのエチレンプラントの増産、最大の需要地であった中国における汎用石化プラントの新設など、世界的に競争が激化していたのです。

資源のない日本にとって、価格勝負は不利なんだね、、

一方で国内に目を向けると、人口減少や産業の空洞化による市場の縮小、エネルギーコストの上昇により大きな成長は見込めません。

加えて近年のパリ協定やSDGsの潮流を受けた脱炭素化も追い討ちをかけています。

というのも、温室効果ガス排出量を国内業種別にみると化学は鉄鋼に次ぐ2位ですが、それは石化プラントに起因する部分が多いと言われているのです。

したがって石化プラントの温室効果ガス削減に多額の投資が必要なことなども逆境となっているのです。

総合化学メーカー各社の経営状況は?

これだけ向かい風だと、総合化学メーカーの経営も厳しいんじゃ、、

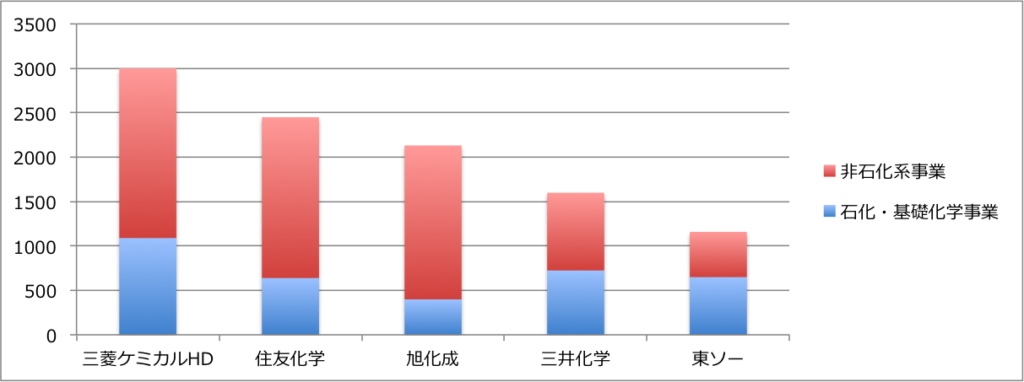

下記に総合化学メーカーの21年度見通しの営業利益と、利益に占める石化と非石化事業の内訳を示します。

各社の営業利益を確保しており、内訳をみると非石化の割合が多くなっていることが分かります。

21年度は市況の高騰で石化事業が好調でしたが、それ以上に非石化事業が稼いでいるのです。

(21年上期決算の詳細については下記記事をご参照ください。)

このように石油化学部門で競争が激化する背景を受けて、総合化学メーカー各社はこれまでも構造改革に取り組んできました。

ここでは各メーカーの石化構造改革と成長戦略について解説したいと思います。

各社の成長戦略

三菱ケミカルHD

三菱ケミカルHDはこれまで、日本酵素HDや田辺三菱製薬の買収などで多角的に事業を拡大してきており、非石化事業の売上も多くなっています。

しかし3兆円にも及ぶ巨額のM&Aに対して大きなシナジーは得られておらず、ここ10年大きな成長もなく負債を抱えてしまいました。

そんな三菱ケミカルHDですが、2021年4月に就任したジョンマーク・ギルソン社長がポートフォリオの改革を進めており、環境負荷低減を目指した成長戦略をもとに事業の転換が加速しています。

2021年12月には石化・炭素事業を切り離し、エレクトロニクスやヘルスケアといった成長領域に集中する戦略を打ち出しています。

ギルソン社長主導のもと、まさに今、会社の立て直しを進めているところなのです。

これまでの拡大路線は成長に繋がらなかったが、現在成長領域を絞っており、今後の巻き返しが期待される企業です。

住友化学

住友化学は農薬を祖業とする総合化学メーカーですが、現在は石油化学から医薬品、電子材料関係など幅広い製品を扱っています。

近年は半導体需要の追い風を受けた電子材料関係が好調で、半導体材料や液晶ディスプレイ材料を含む「情報電子化学部品部門」の21年度営業利益は485億円を見込んでおり、これは2017年度の4倍となります。

また他の総合化学メーカーと比較して研究開発費に多く投資していることも特徴で、特に医薬品に力を注いでいるようですね。

石油化学に関しては、2015年に千葉のナフサクラッカーを停止、主力であったカプロラクタムは中国プラントの大増設を受けて減産するなど、再編を進めているようです。

電子材料が好調で、医薬品も今後成果の刈り取りが進むかどうか。

三井化学

三井化学はリーマンショック以降業績が悪化、その後も海外勢力の台頭で石化部門の競争力が低下したため、非石化事業のモビリティ、ヘルスケア、フード&パッケージングの3領域を成長の牽引役として拡大を進めてきました。

事業の裾を広げたことでこれら3領域の21年度営業利益は985億円を見込んでおり、みごと業績の拡大に貢献するようになりました。

2021年には再びポートフォリオを転換しており、ヘルスケアやICT(情報通信技術)の積極投資を進める考えのようです。

また石化部門も切り離すのではなく、組織や資産のスリム化を図り、利益を押し上げる考えのようですね。

(詳しくは下記記事で解説しています。)

石化に依存しない構造改革を進めてきており、今後もヘルスケアやICTへ注力。

旭化成

旭化成は住宅を大きな収益源にすることに成功しており、ケミカルと住宅の二本柱に加えて、ヘルスケアを第三の事業にすべく投資を行なっています。

石化部門ではアクリロニトリルが主力製品であり、その生産能力は世界的にみてもトップクラスです。

一方市況の影響を受けやすい製品でもあるため、良くも悪くもアクリロニトリルの採算が業績に大きく影響していました。

そこで旭化成はアクリロニトリルに「フォーミュラ制(市況連動取引)」の導入を進め、市況上昇時の恩恵は限られるものの、市況変動への耐性を高め収益の安定化を図っています。

なお2016年にはナフサクラッカーを停止しており、汎用品からの転換も進めています。

住宅やヘルスケアにも強みを持ち、石化部門も収益の安定化を着実に進めています。

東ソー

東ソーは日本一の規模を有する塩水の電気分解設備を有しており、電解を起点とする塩ビや苛性ソーダといった塩素(Cl, クロル)系材料を得意とする点が特徴です。

石化事業も他社に比べると収益の振幅が少なく安定しており、機能性材料のジルコニアやゼオライトなども好調のようです。

最近は米ベンチャーを買収しバイオ医薬品向け精製装置・分離精製剤といったバイオサイエンスにも積極投資しているようですね。

安定した石化事業を有しており、今後はバイオサイエンス分野を拡大していくようです。

まとめ

このように資源を有する諸外国との価格競争、世界的な環境意識の高まりで石油化学部門は緩やかに縮小していくものと思われます。

また石化製品は市況の影響を受けやすいため、良くも悪くも会社の業績が振れるという面もありました。

このような外部要因を跳ね返し高い水準で利益を上げ続けるためには、市況の影響を受けにくい高付加価値製品を伸ばす必要があります。

化学業界は転換期であり、国際的に日本の存在感を強める為にもポートフォリオの転換は今後も進むものと思われます。