7月27日、信越化学は第一四半期決算と今期の業績予想を公表しました。

6月には景気停滞などが懸念され株価も下げていたのですが、信越化学は今後をどのように予想しているのでしょうか。

信越化学が先日公表した今期の予想について解説したいと思います。

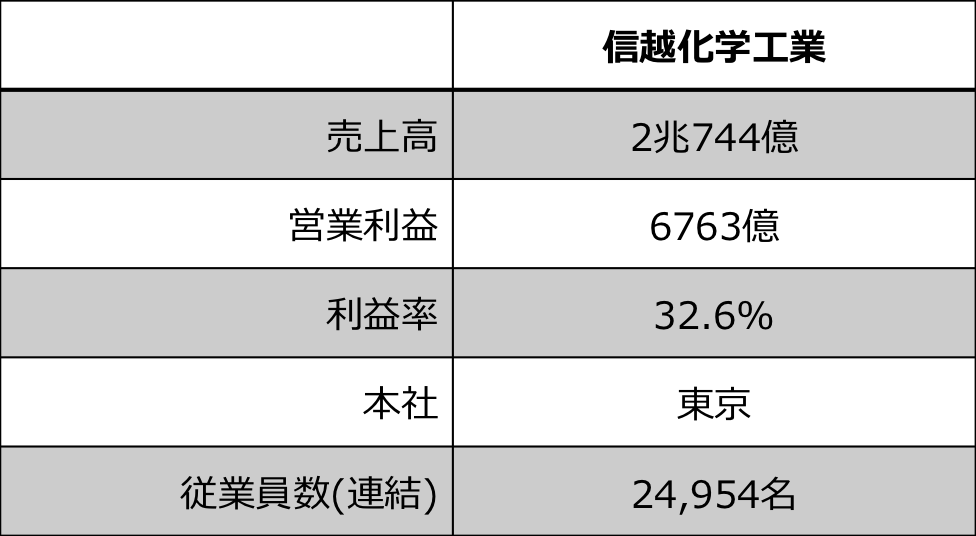

信越化学について

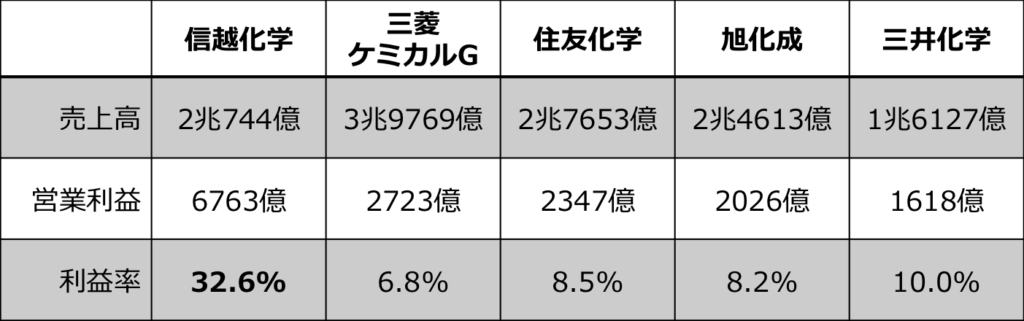

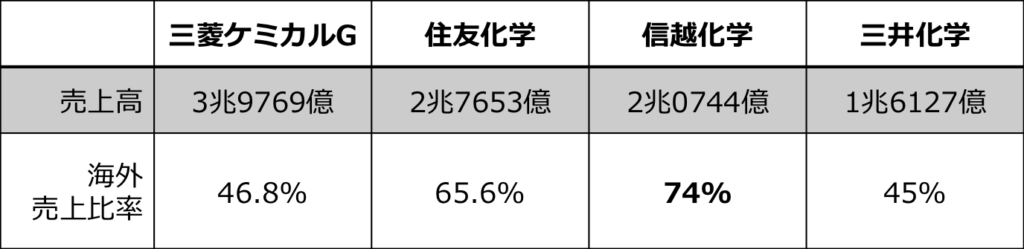

まず信越化学についてですが、東京に本社を置く大手化学メーカーで2022年3月期決算では売上高2兆円と、化学メーカーとして国内5番目の売上規模を有しています。

信越化学の凄まじい点は規模と利益を両立している点で、同程度の化学メーカーと比較しても圧倒的な利益率となり、過去記事でも解説していますが、化学メーカーではトップの営業利益率を誇っているのです。

なぜ信越化学はこのような高収益を達成しているのでしょうか、事業内容から考察しましょう。

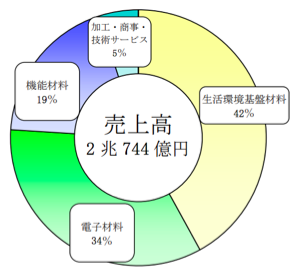

信越化学の事業は4つのセグメントからなり、主力事業であるシリコンウエハーを含む電子材料と、塩ビを中心とした生活環境基盤材料が売上を牽引しています。

信越化学の強みは原料からの一貫製造体制をはじめとする徹底した生産の合理化や品質の追求にあり、塩化ビニル樹脂は北米を主軸に7%程度のシェアを有し世界首位、半導体の基幹材料であるシリコンウエハーでも世界シェアトップを誇っているのです。

そしてこの高いシェアと競争力を持つ信越化学の二大事業に、今とんでもない追い風が吹いているのです。

まずシリコンウエハーは半導体用途に使用されるのですが、昨今のIoTやデジタル化によるデータ通信量の増加に加えて、コロナ禍での巣ごもり需要やリモートワークに起因する特需も追い風となり、半導体バブルとなっていました。

そのような旺盛な半導体需要を背景に半導体の原料となるシリコンウエハーも急成長しており、信越化学もシリコンウエハーはフル生産、電子材料事業は前期売上、営業利益ともに2割近く増加しています。

続いて塩ビ樹脂ですが、これは新型コロナ禍に端を発したアメリカでの旺盛な住宅需要により好況となっているのです。

アメリカではコロナ禍を契機にリモートワークが普及し自宅にこもる期間が増えたことや、大規模な金融緩和などを契機に都市部から郊外への人口移動が生じており、コロナ禍以前と比較して住宅着工件数は高い水準で推移しており、住宅不足とも言われているのです。

この住宅市場の景気の良さを受けて、配管パイプや建材などに使われる塩化ビニル樹脂も好調となっています。

まさに鬼に金棒の状態で異次元の利益を叩き出す信越化学ですがその先行きについては懸念材料も多く、好調であった塩ビも米国での金利・住宅価格の上昇からピークアウトするとの見方が強く、好況であった半導体市場も24-25年ごろに踊り場を迎えると予想されています。

加えて昨今の世界的な景気下振れ懸念もあり、昨年末から2万円前後で推移していた信越化学の株価も、2022年6月には14000円代と年初来安値を更新しています。

このように今期以降は市況の好況要因が剥落していくと見られており、信越化学も真の実力が問われているのです。

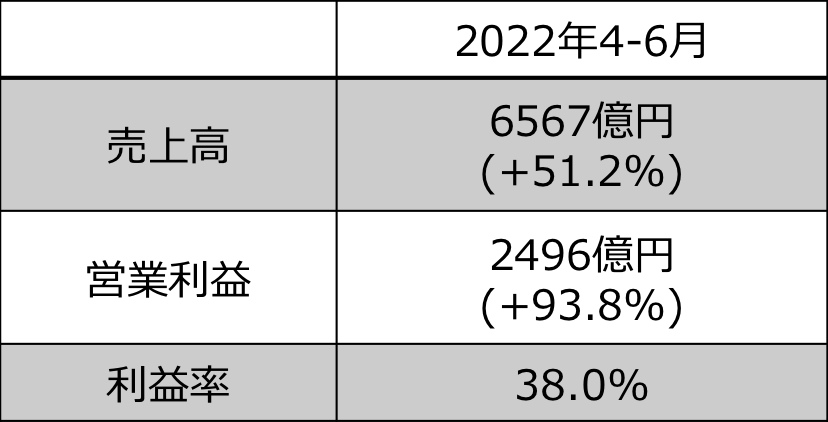

2023年3月期第一四半期決算

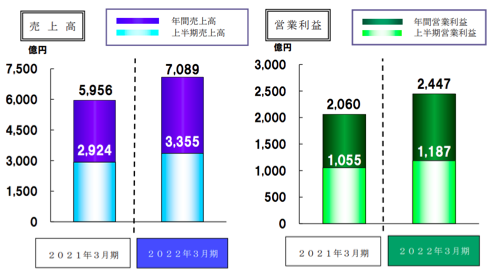

そんな信越化学の2022年4-6月の決算を見てみますと売上高6567億円、営業利益2496億円、営業利益は前年同期比の2倍近くと大幅な増収増益となっているのです。

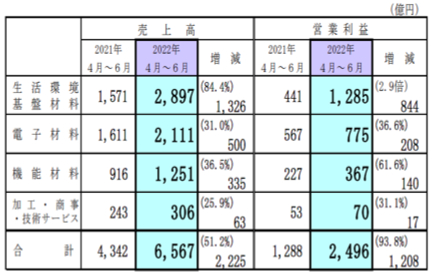

セグメント別に営業利益を見ると、いずれも前年比で増収増益を達成しており、特に塩ビ含む生活環境基盤材料が前年同期比2.9倍と利益を大きく牽引していることが分かります。

()内は前年同期比増減

主力の米国で塩ビ樹脂の値上げが浸透したほか定修を除き全拠点でフル操業、加えて副生する苛性ソーダも底堅く推移するなど第一四半期も利益を確保しました。

昨年度好調であったシリコンウエハー含む電子材料も旺盛な需要が継続し増収増益となるなど、足元では好況な市況の追い風を的確に捉え増収増益につなげているのです。

なおこれら2大事業以外では、シリコーンやセルロースを扱う機能材も車載用やヘルスケア用途を大きく伸ばしており、高付加価値戦略が奏功し営業利益が6割増となるなど、事業を多角的に展開しており、市況変動にも揺るがない強固な事業基盤を築いています。

加えて海外売上高比率が7割越えの信越化学にとって円換算利益が増える円安は追い風であり、ドルに対して1円の円安は営業利益を54億円押し上げるとされ為替の円安も営業利益を押し上げています。

このように信越化学は世界経済の下方圧力が強まる中においても、足元では業績を伸ばし成長していたのです。

今期の通期予想について

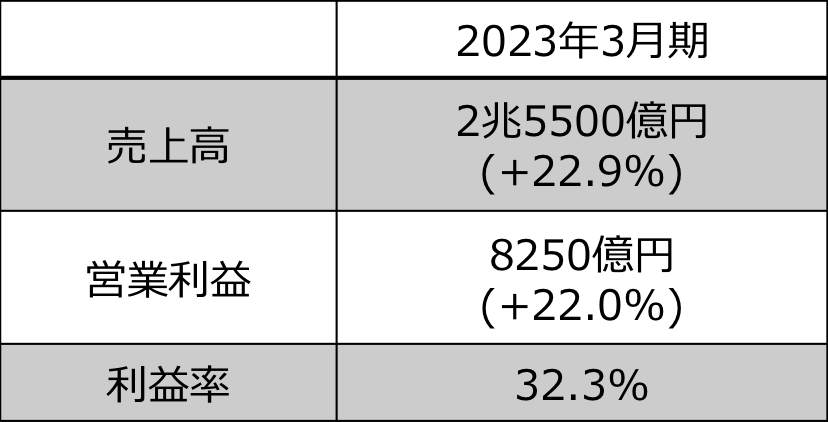

逆境下においても好調を維持する信越化学ですが、先日発表された今期の業績予想を見てみましょう。

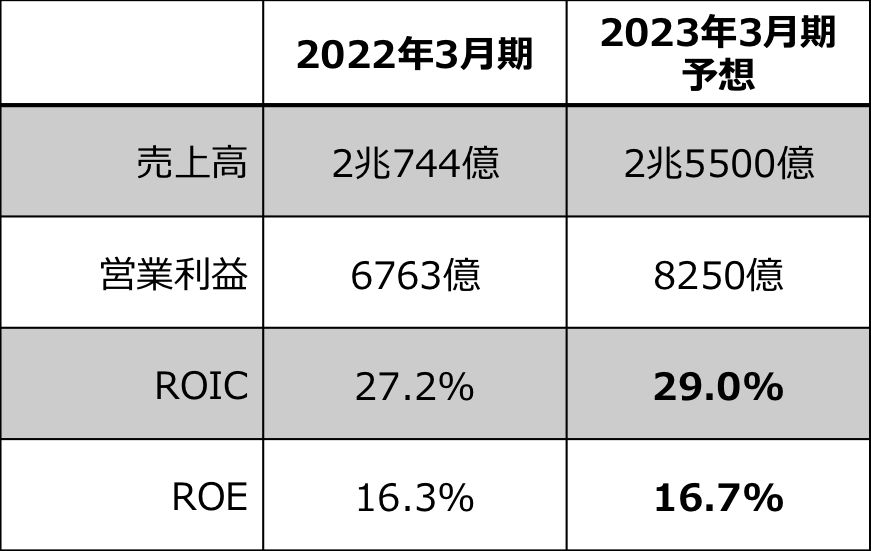

今期は前年比20%以上の増収増益となる売上高2兆5500億円、営業利益8250億円を掲げており、達成されれば信越化学は売上高でも化学業界の2位グループに加わることになります。

()内は前年比増減

純利益も昨年達成した5000億円の偉業から18%増となる5880億円の見通しとなるなど、信越化学の斉藤社長は「業績予想はいぜんとして容易ではない」としつつ、「慎重な予想を立てた」と2期連続の最高益に自信を覗かせます。

この予想に基づくとROICは29%、ROEは16.7%と昨年を上回る指標となりますが、世界的な景気減速が懸念される中、信越化学が強気の予想を崩さないその理由を解説します。

まず塩ビ事業ですが、要の米国ではインフレ抑制のための金融引き締め策により住宅着工件数は調整局面にあり、上昇基調であった塩ビ価格も5-6月に踊り場を迎え、アジア地域では4月ごろから市況が下がり始めているのです。

一方で米国での住宅不足は依然として残り住宅建設は進むため塩ビ需要は底堅いとしており、値下げが懸念される歴史的な水準まで高騰した北米の塩ビ市況も、樹脂メーカーから需要家まで収益性を考えて操業しているとみられ、急速な値下げは考えていないとしています。

市況が下がりだしたアジア地域も中国情勢が鍵を握りますが、じきに底打ちするとの見方を示しています。

塩ビに並ぶ収益源のシリコンウエハーも、ここ数年の半導体バブルに陰りが見られており、パソコンといった民生向けやサーバーでの生産調整や投資抑制が見られ、メモリー半導体市況も弱含んでいます。

一方で信越化学のシリコンウエハーは先端半導体の製造に使う大口径を中心に需要家との長期契約が多く、最先端半導体向け300ミリウエハーに占める長期契約率はほぼ100パーセントで市況に左右されにくいのです。

今後の需要についても23年前半までは各社のシリコンウエハーの生産能力増強が限定的で、需要家が在庫を積みませない状況が続くため、低い在庫水準を背景に大きな需要減は見込んでいないとしています。

信越化学は27年ごろまでの300ミリウエハーに関する長期契約はほぼ固まり、今後も契約に基づく能力増強投資や三次元半導体実装技術による需要増などが期待されます。

信越化学は持ち前の一貫製造体制による品質や供給力を競争力に収益性を確保するとともに、長年築き上げた顧客との信頼関係が収益の原動力となっており、不測の状況下においても稼ぐ力を持っているのです。

株価の動向について

最後に株価に触れて終わりにしましょう。

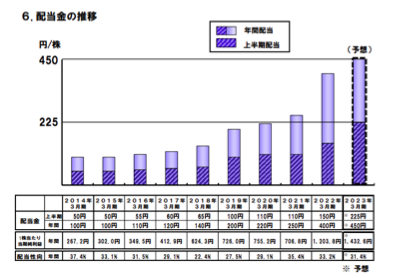

株主還元では年間配当金50円増配の450円を予定しており、加えて1000億円の自社株買いも決定しています。

半導体関連銘柄はスマホやテレビ需要の減速、家電買い替えサイクルの長期化懸念が顕在化し6月には信越化学も株価を大きく下げていましたが、信越化学が得意とする先端半導体はデータセンター増設や企業のDX化を背景に堅調な需要が予想されているのです。

塩ビは住宅着工件数減少の影響は受けますが、レジンメーカーや需要家も慎重な対応を進めているようで、信越化学も先行きが不透明な情勢のなかこれまでの経験やノウハウを持って対処するとしています。

これまでの絶好調が継続するわけではありませんが、今後も堅調な経営力を見せてくれるのではないでしょうか。