今回は次世代電池について解説します。

実はこの次世代電池、将来的に高い成長が見込まれるだけでなく、研究開発において日本がリードする分野でもあるのです。

次世代電池の開発動向を読み解き、三つのポイントから考察してみましょう。

次世代電池が注目される背景

高い成長性に期待

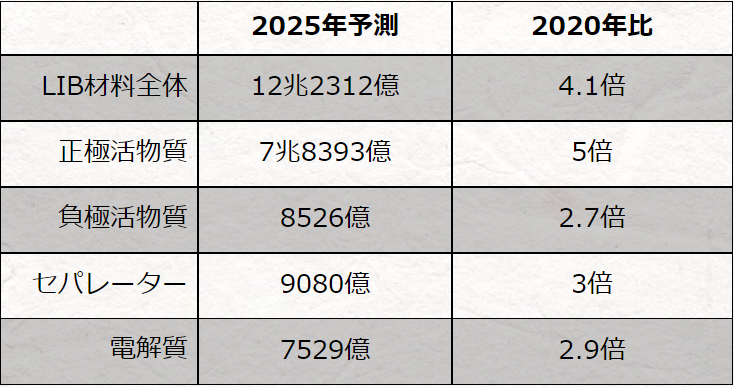

昨今の脱炭素の潮流を受けた電気自動車(EV)シフトから、昨年のEV新車世界販売数が21年比1.5倍となる1020万台まで成長、バッテリーとして搭載されるリチウムイオン二次電池(LiB)市場の拡大に伴い、電池に用いられる材料も高い成長が期待されます。

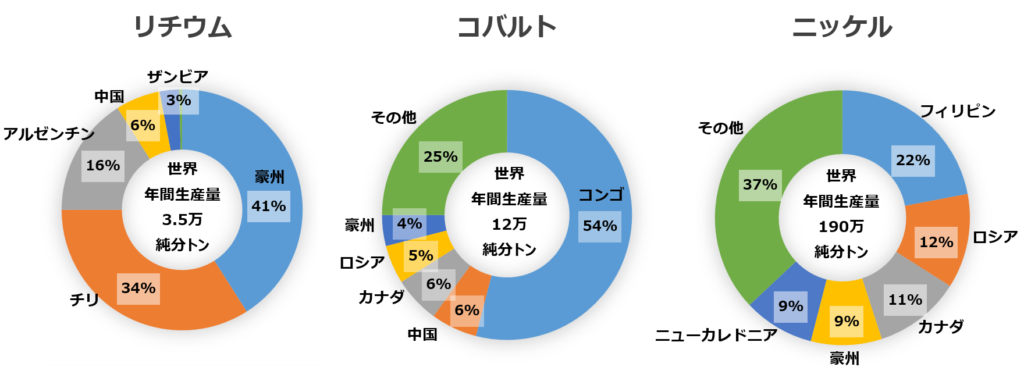

かつて電池材料は日本メーカーのお家芸、旭化成のセパレーターや日立化成(現レゾナック)の負極材、正極材は住友金属鉱山、電解質もMUアイオニックソリューションズ(三菱ケミカルとUBEの合弁)と主要4部材で日本勢が高いシェアを誇っていました。

電池材料市場が拡大するんやったら、日本の材料メーカーにとっても追い風やん、と思うかもしれませんが、

最近では政府の補助金政策を受け急拡大するEV市場を背景に、中国LiB材料メーカーも大規模な増強でシェアを伸ばしており、対して日本勢のLiB材料のシェアは切り下がっている状況なのです。

いや、電池材料は日本勢がリードしてる言うてたやん、電池需要が伸びても日本メーカーは伸びてないんかい

とは言いたくなりますが、実は新たな電池である次世代電池の技術開発では日本勢が先行しており、この次世代電池技術でいかに先行できるかが、日本メーカーにとって、反転攻勢のカギとも言えるのです。

よっしゃ、ほならこれから拡大する次世代電池関連銘柄に投資すればぼろ儲けやん、といいたいところですが

一口に次世代電池といってもその中身は多様化を極め、ポストLiBの座を巡りさまざまな技術開発が交錯しているのです。

どの電池がシェアを伸ばすかで、企業の業績にも大きな影響を与えると予想されますね。

市場ニーズも高まる

まず次世代電池とは何か、そしてなぜ注目されているのかを押さえておきましょう

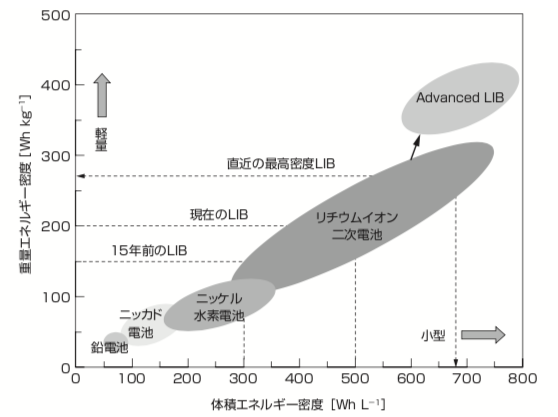

現在のスマートフォンやEVに搭載される電池はみなさんもおなじみのLiB電池であり、小型で軽量、かつエネルギー密度も高いためモバイルPCなど民生向けを中心としてあらゆる電子機器に搭載されるようになりました。

そんな私たちの生活を大きく変えた最強の電池ともいえるLiBですが、実はその需要動向には変化がみられており、昨今のEVシフトを受けて、LiBの需要は大型車載向けが急速に高まり、従来の民生向けから逆転したものとみられます。

スマートフォンといった小型民生向けでは、現在のLiBも高い性能を誇るものの、

車載用電池としてLiBは航続距離が短い、充電に時間を要する、可燃性有機液体を用いるため発火事故なども問題視されるようになり、それに伴いバッテリーに求められる性能として高安全・高出力密度や急速充電、優れた耐久性への要求が高まっているのです。

そうした課題を解決するために、従来のLiBのさらなる高性能化と合わせて、LiBの限界を超えた次世代電池の開発も活発化しており、化学メーカー各社も次世代電池材料の開発へ積極投資、プレーヤーも世界中で増加するなど激しい競争が繰り広げられています。

具体的な次世代電池としては、全固体電池やリチウム硫黄電池などが代表に挙げられるほか、住友化学は柔固体電池の開発を公表、クラレや戸田工業などはナトリウムイオン二次電池材料の開発を進めており、対して三洋化成は全樹脂電池の開発・製造を担うAPBの株式の大半を譲渡するなど、各社の動向は多種多様です。

今回は取り合えず主要な動きを教えて、という方のために

以降では代表的な次世代電池の開発動向や、関連する材料メーカーを、三つのポイントに分けて解説したいと思います。

全固体電池

まず一つ目のポイントとして、次世代電池の代表格とされる、全固体電池について解説します。

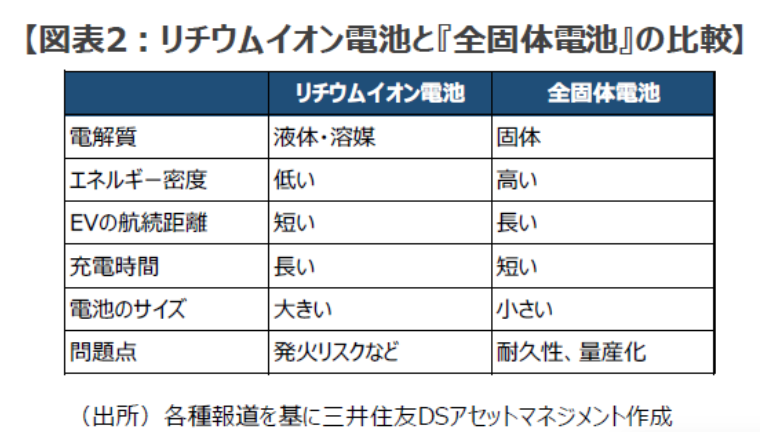

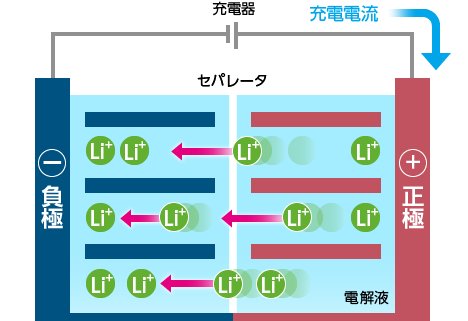

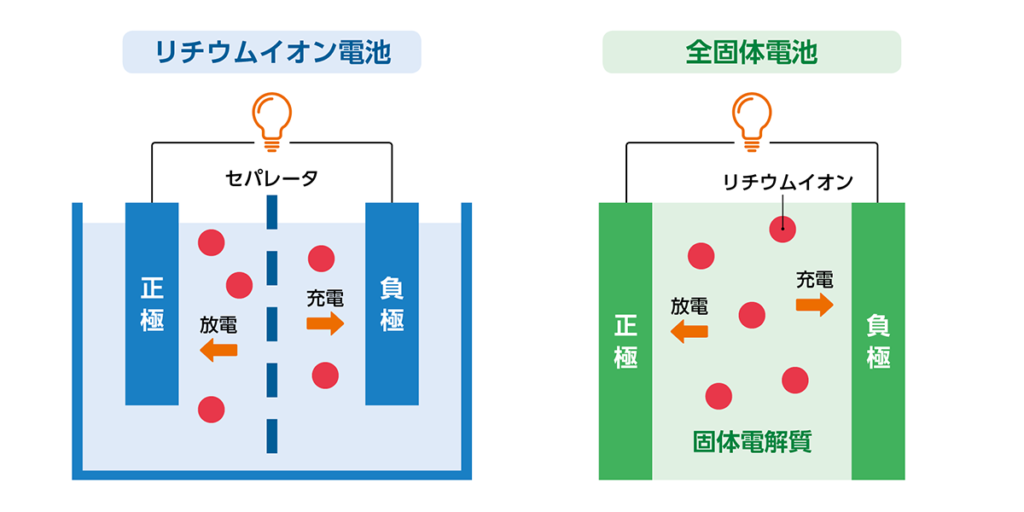

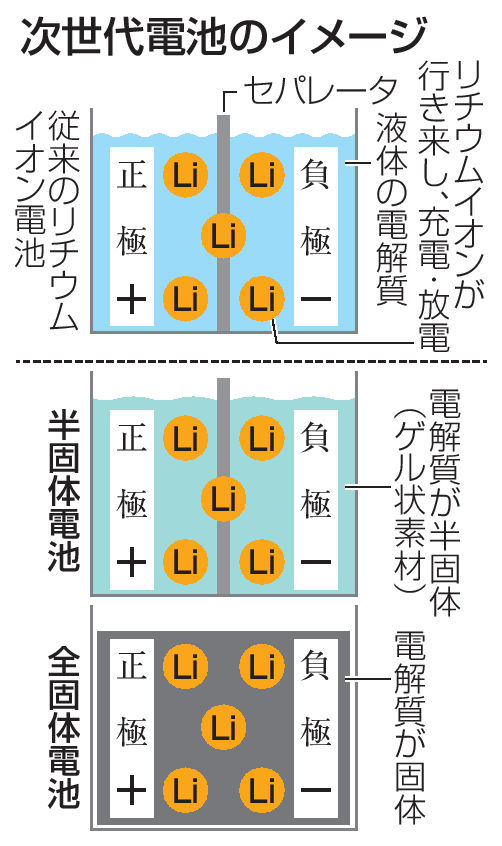

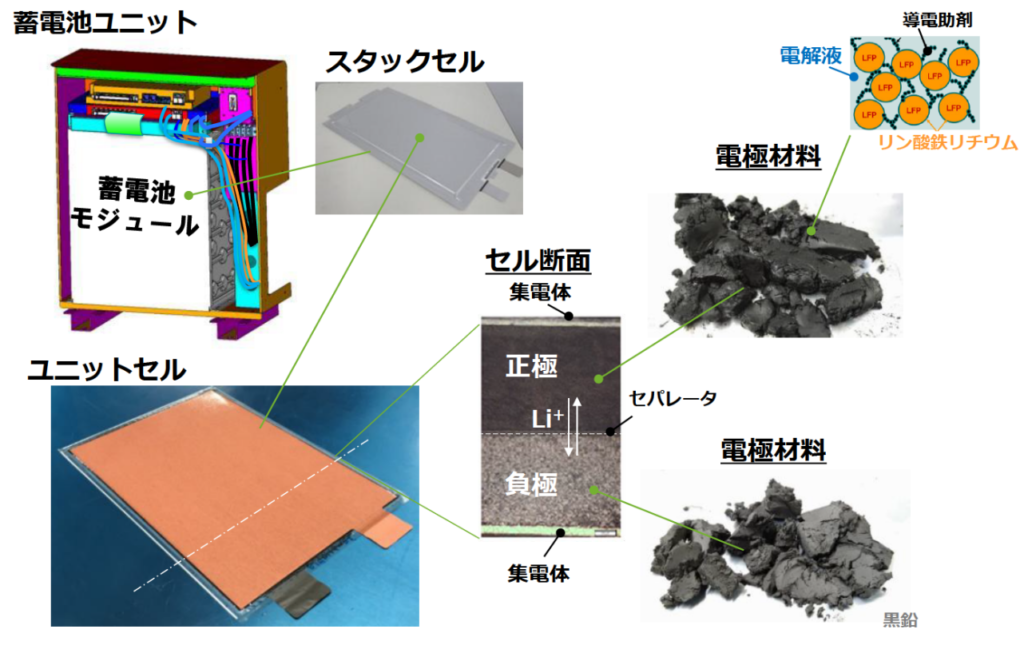

従来の液系LiBの主要材料は、正極材、負極材、電解液、セパレーターの4種類で、正極と負極の間でリチウムイオンを移動させることにより、放電・充電を行います。

全固体電池も原理は液系LiBと同様ですが、正極、負極、そして固体電解質の三つの部材で構成され、名前の通りその構成部材がすべて固体となります。

可燃性の有機液体を用いないため安全性が向上するだけでなく、固体電解質の熱安定性により使用温度範囲の拡張、セルの積層による高いエネルギー密度、充電時間の短縮といった、飛躍的な性能向上も期待されています。

こうした全固体電池の高い潜在性から、大手自動車メーカーらによりEVに搭載される大型電池用途での実用化が研究されており、すでにトヨタ自動車は全固体電池を搭載したEVの走行試験も行っています。

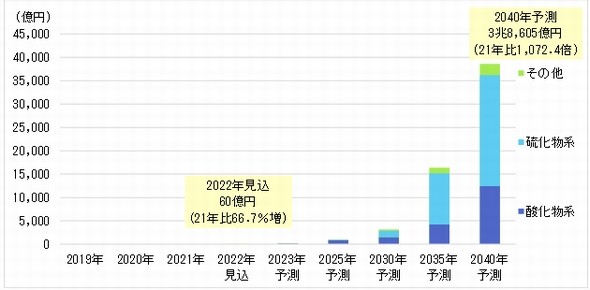

このような背景から全固体電池は30年以降の普及が期待され、22年の全固体電池市場は約60億円程度ですが、40年にはなんと、3兆8000億円の市場規模にまで拡大すると予想されているのです。

そんな夢が広がる全固体電池について、技術的な観点からもすこーしだけ解説しておきますと、全固体電池では固体電解質を介してリチウムイオンが電極間を往復するため、液系に比べると電解質のLi伝導性が問題となります。

しかし現在は液体電解質と同等以上のイオン伝導度を有するイオン伝導体の開発が進められ、この固体電解質が全固体電池開発におけるキーマテリアルの一つとなります。

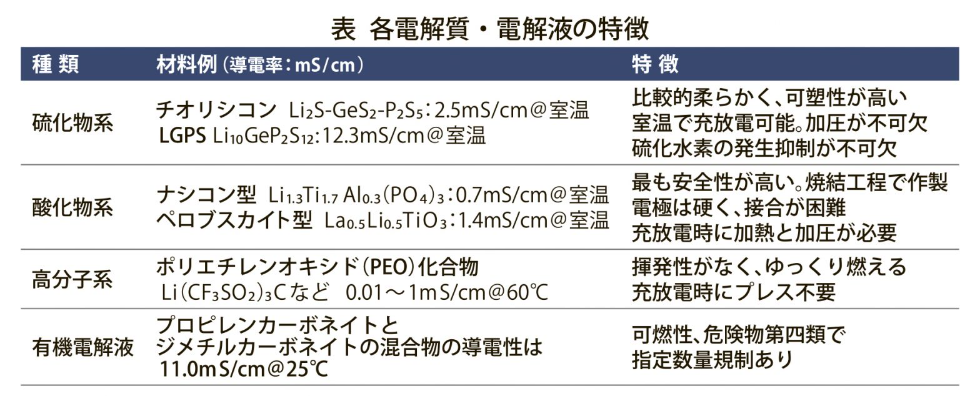

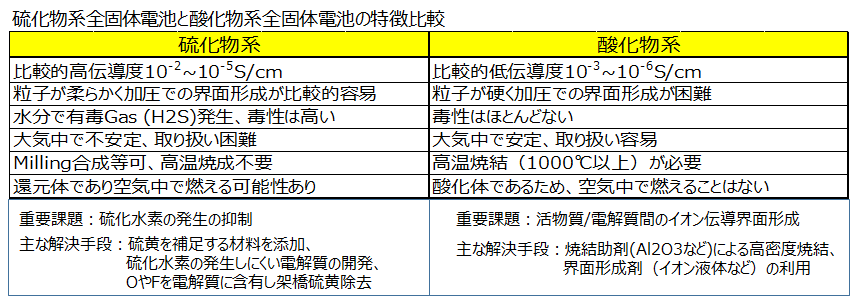

全固体電池はその固体電解質の種類によって硫化物型、酸化物型、高分子型、ハロゲン型、錯体水素化物型などと分類され、中でも硫化物系と酸化物系において、大きな市場形成が期待されています。

硫化物系は硫黄が水と反応すると有毒なガスが発生するも、高出力でコストとのバランスがとりやすく、対して酸化物系は有毒ガスは生じないものの、大型化が困難で硫化物系よりも低出力なため、EV向けでは硫化物系が先行しています。

ただ酸化物型も小型電池の研究が盛んで、積層セラミックコンデンサーの生産プロセスを応用してTDK、FDK、村田製作所、など日本を代表するメーカーが研究を行っています。

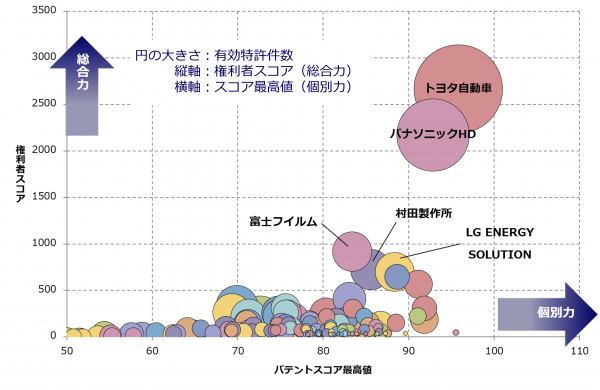

このように全固体電池は新たな蓄電デバイスとして日夜研究が進められており、これまでの特許の出願状況をみても、研究開発において日本が先行する分野なのです。

ほなら、材料メーカーとしてはどこが挙げられるの?となりますが、

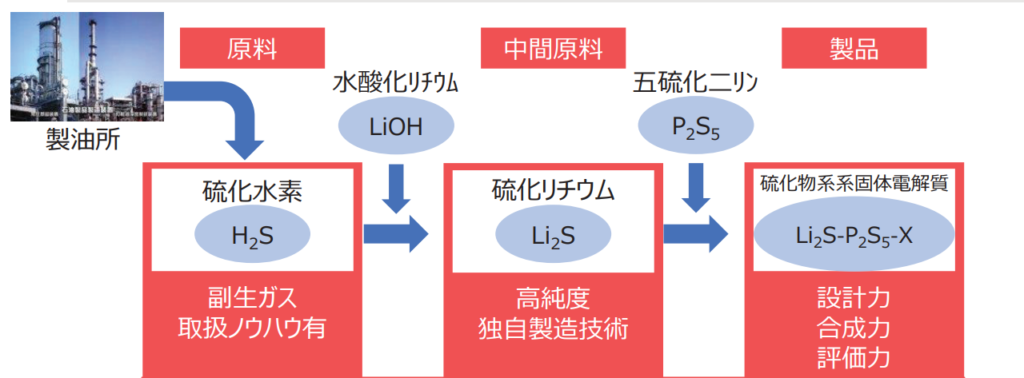

例えば出光興産は硫化物系全固体電池の電解質を研究、27年の量産を目指し大型パイロットも建設予定となります。

硫化物系の固体電解質は硫化水素などから製造されますが、その硫化水素は製油所の副生ガスとして大量かつ安価に入手でき、出光興産はこれまでも副生硫化水素の有効活用に取り組んでおり、今回全固体電池市場の拡大を見越し投資を進めているようです。

材料関係では同じく三井金属鉱業が固体電解質をてがけるほか、オハラやニッポン高度紙工業が株式市場で注目を集めており、化学メーカーでは日本化学工業が機能性リン酸塩を開発するなど、無機材料に強みを持つ企業が素材の提案を行っています。

小型全固体電池用機能性リン酸塩

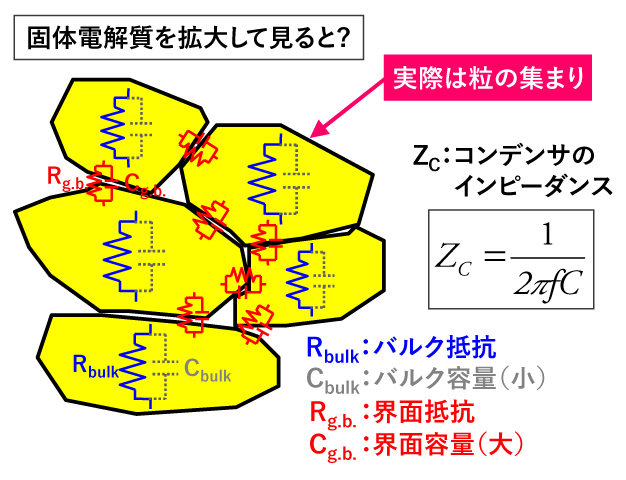

しかし全固体電池の素材としての大きな期待とは裏腹に、その量産化に向けて課題は山積しており、現状量産化に適した製造プロセスが確立されておらず、実用化に向けた道のりは容易ではないというのが研究者の共通認識です。

例えば硫化物系の場合は固体電解質と電極間の界面抵抗が問題で、固体電解質と正極・負極をいかに密着させるかといった、固体-固体界面の構築を含む、電池の構築プロセスの最適化が重要となります。

この最大の障壁ともいわれる界面抵抗問題について、東レリサーチセンター・東工大・東大の三者はメカニズムの究明に取り組み、ニオブ酸リチウムを緩衝層に導入することで、界面の低抵抗化につながることを突き止めています。

一朝一夕で解決する問題ではありませんが、具体的な技術課題に対して改善・改良の積み重ねは日本の技術者の得意分野であり、このような技術の蓄積が全固体電池量産へつながると期待され、日本勢の強みを発揮してほしいところですね。

半固体電池

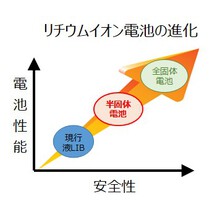

さて、全固体電池は性能では優れるものの、量産化が課題でその実用化には時間がかかるとみられます。

したがって、全固体電池が普及するまでに台頭すると期待される電池が二つ目のポイントで、現行のLiBと全固体電池の橋渡しとして注目を集めるのが半固体電池です。

全固体電池では固体電解質と電極の界面をいかに接合するかが課題でしたが、半固体電池ではやわらかい形状の電解質を用いることでその課題を解決しています。

明確な定義はないものの、ゲルや樹脂、粘土といったやわらかい形状の電解質を用いる電池を半固体電池と呼ぶことが多そうですね。

すでに京セラがクレイ型の半固体電池を量産しており、電解液の液漏れ防止や通常の電池よりも長寿命化を達成しています。

半固体電池についてもカギとなる電解質、京セラの半固体電池は米24Mテクノロジー社の技術を使用していますが、日本の化学メーカーも、半固体電池材料について技術開発を進めており、二社の事例を紹介します。

一社目大阪ソーダはゲル状電解質材料として特殊ポリエーテルを開発、同電解質は柔軟性と高いリチウムイオン伝導性を併せ持ち、優れた安全性から、早ければ今秋にも充電機能付きスマホケースに採用される見通しです。

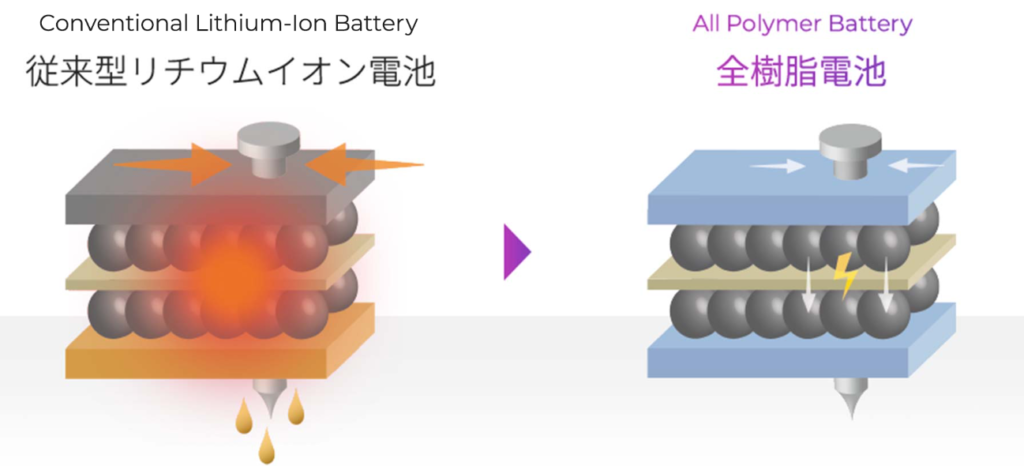

二社目 三洋化成もAPBとともに1000億円を投じ、半固体電池の一種とされる全樹脂電池の量産を目指す計画でした。

全樹脂電池は構成部材がすべて樹脂となり、金属を用いないことから短絡時などでも高い安全性が利点となります。

三洋化成は全樹脂電池に用いる被覆活物質を開発しており、全樹脂電池の開発・製造を担うAPBの筆頭株主でもあったのですが、素材の提供に集中するとして、昨年末に三洋化成はAPBの株式の多くを売却しています。

これまでAPBは全樹脂電池量産化スケジュールに遅れが生じており、その実用化には懐疑的な意見もみられてはいたものの、現在は技術確立を終え、2026年の大規模量産化に向けて、高速製造ラインのテストを進めている状況のようです。

APBはサウジアラムコと連携協定を締結するなど世界展開への期待も寄せられており、今後の動向に着目しましょう。

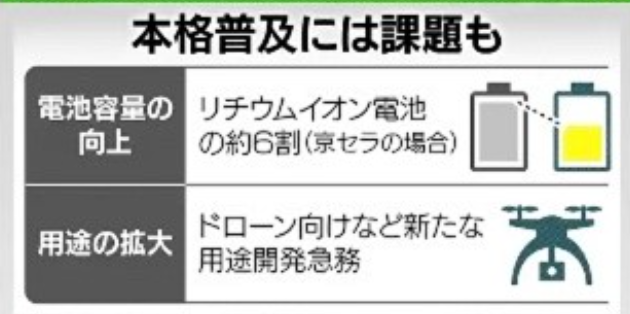

このように半固体電池は量産化フェーズを迎えているものの、エネルギー密度やサイクル特性に課題があるとみられ、例えば京セラのクレイ型では、エネルギー密度で現行のLiBよりも劣るという課題があります。

したがって制約の多い車載電池向けへの実用化は時間がかかるとみられますが、まずは高い安全性を活かし住宅用定置型や小型民生向け電池として展開し、その後ウェアラブル端末や医療機器、ドローン、さらにエネルギー密度を高めることで、EV向け電池といった大型化も視野に適用範囲を広げていくものと期待されます。

リチウム硫黄電池

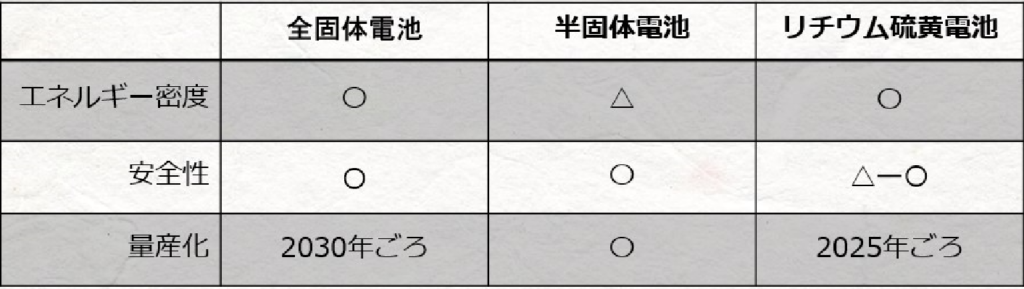

さて、ここまで紹介した電池についてまとめると、全固体電池は高い安全性から車載向けに期待されるも量産化が課題、半固体電池は量産化が始まるも現状用途は限定的で、性能面ではさらなる向上が望まれています。

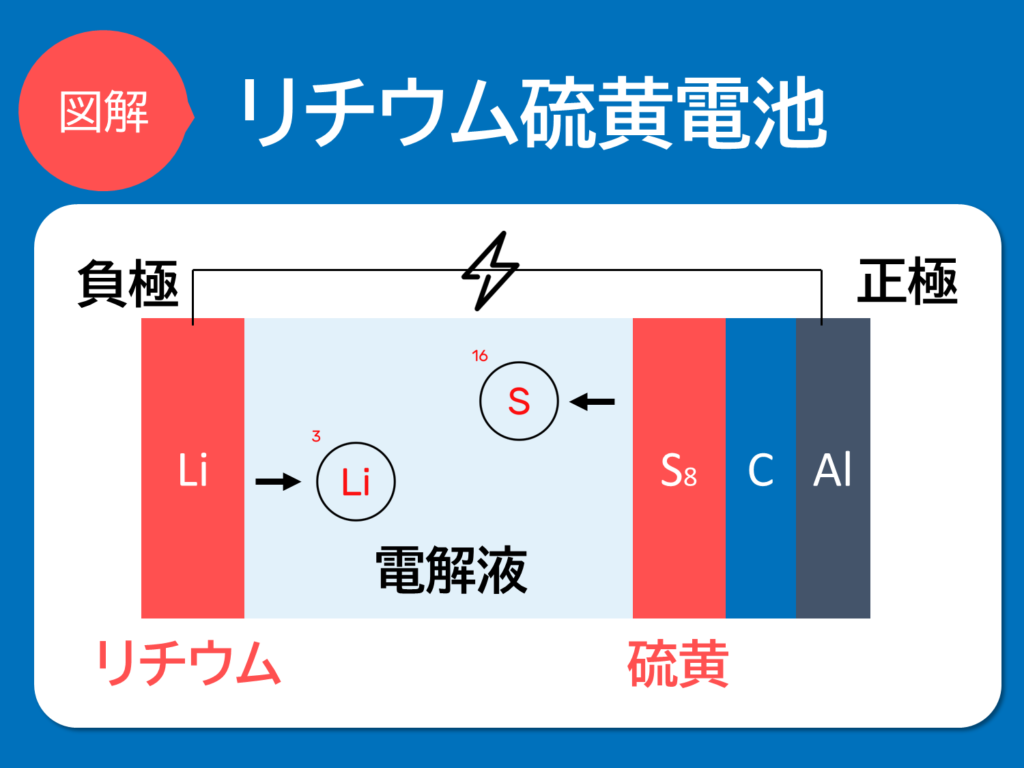

最後に紹介する電池は、優れたエネルギー密度を有しながらも2025年には特殊用途で実用化が見込まれている、全固体電池と並ぶ次世代電池の有力候補、リチウム硫黄電池(LiS)となります。

これまで全固体電池や半固体電池では、電解質を中心に解説してきましたが、当然、正極や負極に用いる材料もLiBの性能を決定するキーマテリアルとなります。

LiSは正極に硫黄、負極にリチウムを用いたものが主流とみられますが、驚くべきはその理論正極容量で、1675mA/gと通常のLiBの約十倍、大幅な高容量化が可能となるポテンシャルを秘めているのです。

加えてレアメタルを使用しないため供給リスクや価格変動にも強い点が特徴で、硫黄は国内でも大量に副生しており安価なほか、軽量であるため、LiSはドローンや次世代飛行機への搭載も期待されていますね。

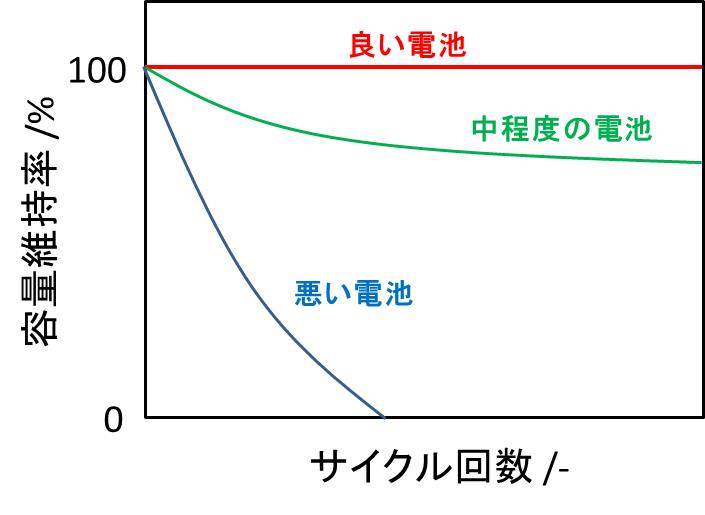

しかし良いことづくめにも見えるLiSにも課題があり、最大の弱点はサイクル寿命の短さです。

パソコンやスマホといった民生向けでは1000回以上、車載向けではなんと3000回以上のサイクル回数が求められる中、LiSは500回程度とサイクル寿命が従来のLiBに対して大きく劣るのです。

これは充放電時に形成される多硫化リチウムが電解液に溶出するためで、課題解決に向けて材料開発も進められています。

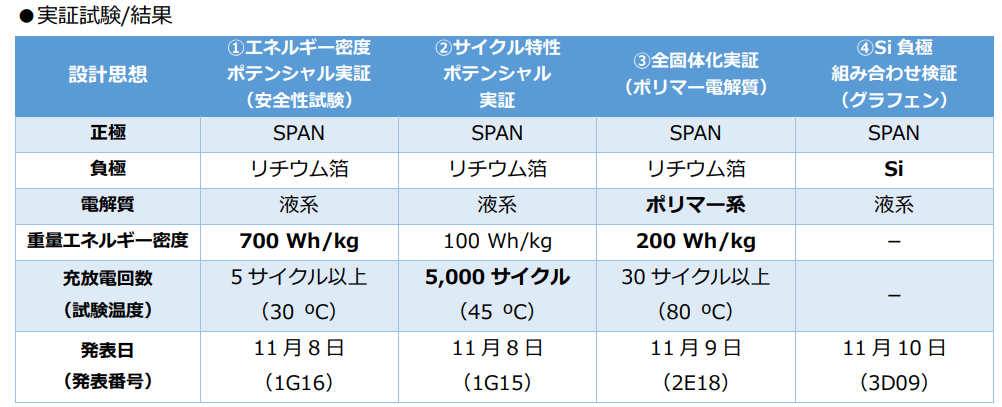

例えばADEKAはLiS向けに、硫黄変性ポリアクリロニトリル(SPAN)の提案を強化しており、昨年末にはSPANを用いたLiS系電池で世界最高となる700Wh/kgのエネルギー密度と5000サイクルの充放電の実証に成功しています。

ほかにも旭化成は関西大学と共同で、ミクロ多孔性カーボンを用いた硫黄正極を開発しており、多硫化リチウムの溶出を低減することで、充放電時の容量減衰の抑制を見出しています。

旭化成は民生向けLiBセパレーターでは高いシェアを誇るものの、全固体電池が普及するとセパレーターが使用されなくなるとみられ、次世代電池の開発にも積極投資することで、電池関連ビジネスの継続拡大を目指すものとみられます。

なおLiSは電気の流れにくい硫黄を用いているため、急速充電が望まれる車載用途にはまだ課題があるようですが、軽さや大容量を活かして、センサー用途や航空機での実用化が期待されますね。

まとめ

以上が次世代電池の開発動向でした。

全固体電池は量産化のハードルを越えられるのか、半固体電池はその利点をどのように訴求していくのか、LiSはサイクル寿命の課題解決に向けた、革新材料の開発が待たれるところとなります。

電池は各材料のすり合わせにより性能を発揮するため、各社の材料開発の動向にも注目していきたいところです。